Peraturan pengadaan adalah contoh yang baik di mana aturan sederhana mengarah pada desain bisnis yang rumit dan membingungkan. Akibatnya, bisnis menemukan dirinya dalam "kasus" pembatasan yang berdampak negatif. Tidak mungkin untuk mengatasi ini - setiap orang bekerja sesuai aturan.

Anda bisa mengubah aturan, tapi kemudian masalah dimulai. Ada bukti bahwa seringkali aturan yang sangat sederhana mengarah pada dinamika yang tidak dapat diprediksi. Ini disebut prinsip iredusibilitas komputasi ( The New Kind of Science ). Hasil dari penerapan seperangkat aturan yang tidak terlalu kompleks tidak dapat diprediksi secara intuitif. Itu hanya dapat dihitung (disimulasikan) dengan melakukan operasi yang sesuai.

Mari kita bahas topik-topik berikut:

- dinamika pembelian perusahaan manufaktur;

- apa yang salah dalam regulasi;

- mengapa sistem masih berfungsi;

- Penelitian KPI melalui basis Gröbner.

1. Analisis data pengadaan

Di bawah ini adalah data pembelian dari 5 perusahaan yang beroperasi dan satu dalam konstruksi.

Data diambil dari ERP. Mereka sangat sederhana:

- tanggal permintaan persyaratan dibuat;

- tanggal persetujuan persyaratan setelah prosedur persetujuan;

- tanggal mulai pengiriman.

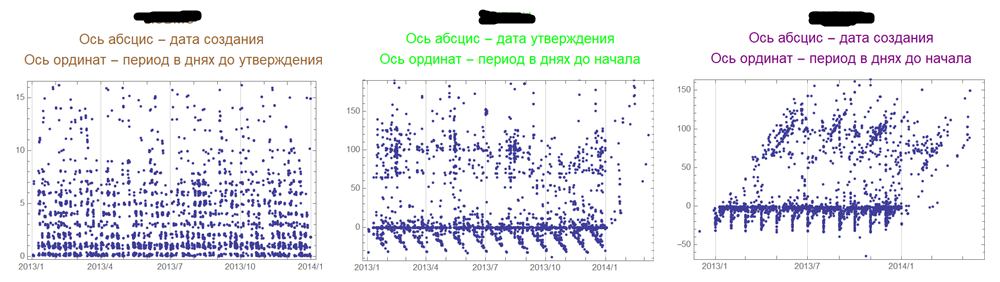

Pabrik operasi 1.

Jadwal pertama sesuai dengan koordinat <tanggal pembuatan persyaratan - tanggal persetujuan pembelian>. Grafik kedua sesuai dengan koordinat <tanggal persetujuan pembelian - tanggal mulai pengiriman>. Yang ketiga adalah gambaran umum tanpa tanggal persetujuan di koordinat <tanggal pembuatan permintaan - tanggal mulai pengiriman>.

Operasi pabrik 2.

Harus dipahami bahwa peraturan pengadaan adalah prosedur yang ketat: dengan satu jumlah Anda menjalankan dalam lingkaran kecil, dengan yang lain - untuk yang besar, dan dengan jumlah tertentu Anda perlu mendapatkan keputusan kolegial.

Pabrik operasi 3.

Sedangkan profil pabriknya sama. Pembelian tersebut terutama untuk perbaikan, tetapi grafik menunjukkan keunikan yang cukup besar dari proses dari pabrik ke pabrik.

Pabrik operasi 4.

Pabrik operasi 5.

Untuk semua keseriusan peraturan, tanggal di area negatif menarik. Ini berarti pengiriman dilakukan sebelum akhir dari prosedur persetujuan. Ini juga merupakan catatan tentang pertanyaan tentang manfaat relatif dari ERP: itu buruk tanpanya, tetapi dengan itu, banyak masalah (terkait dengan area tanggung jawabnya) tetap tidak terselesaikan.

Pabrik sedang dibangun.

Data terlihat lebih kacau, tetapi tanggal negatif berlimpah.

2. Apa yang diizinkan oleh peraturan dalam praktik

Data di atas menunjukkan adanya perjanjian non-regulasi. Selain itu, kesepakatan ini terjadi pada tingkat yang sangat tinggi. Perhatikan "takik" bawah di bagan pabrik yang beroperasi. Mereka kemungkinan besar mencerminkan penghapusan akuntansi bulanan. Di pabrik yang sedang dibangun, masih belum ada disiplin akuntansi yang tepat dan penghapusan di sana terjadi secara kacau.

Hanya ada satu kesimpulan: segunung peraturan dan aturan pengadaan tidak berfungsi sebagaimana mestinya. Selain itu, semua orang memahami hal ini dan mengambil tindakan untuk memperbaikinya. Motifnya mungkin berbeda.

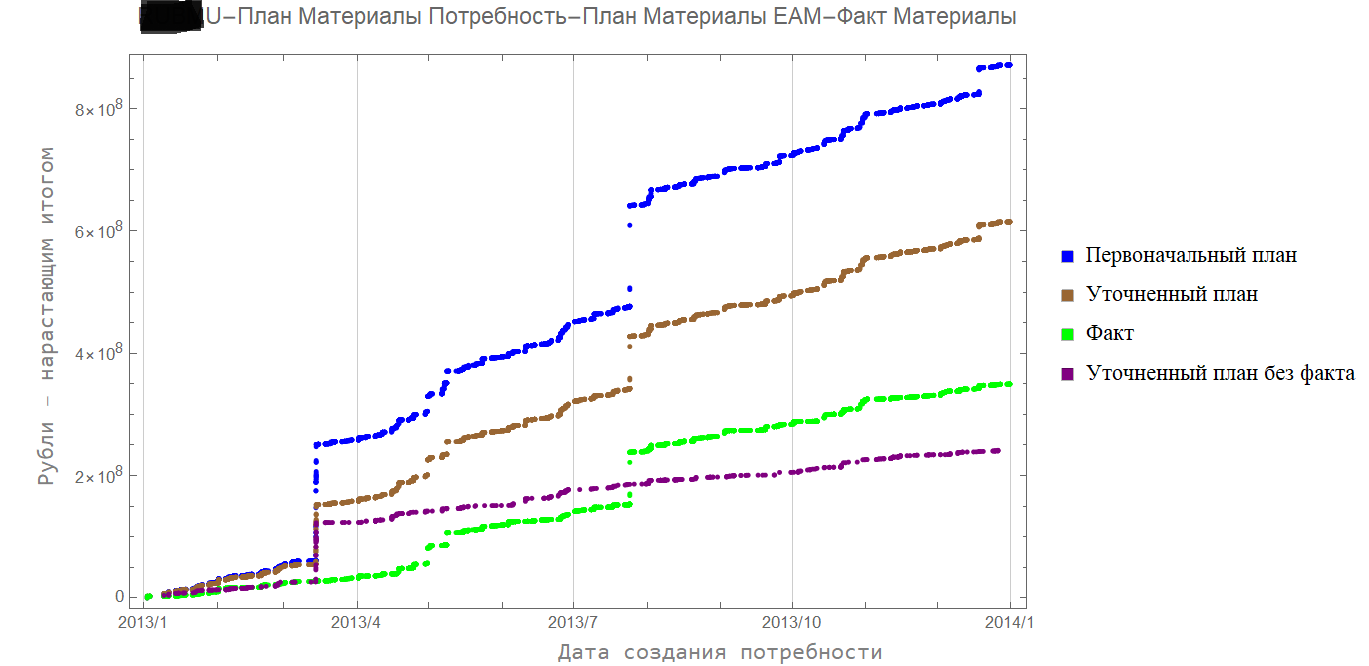

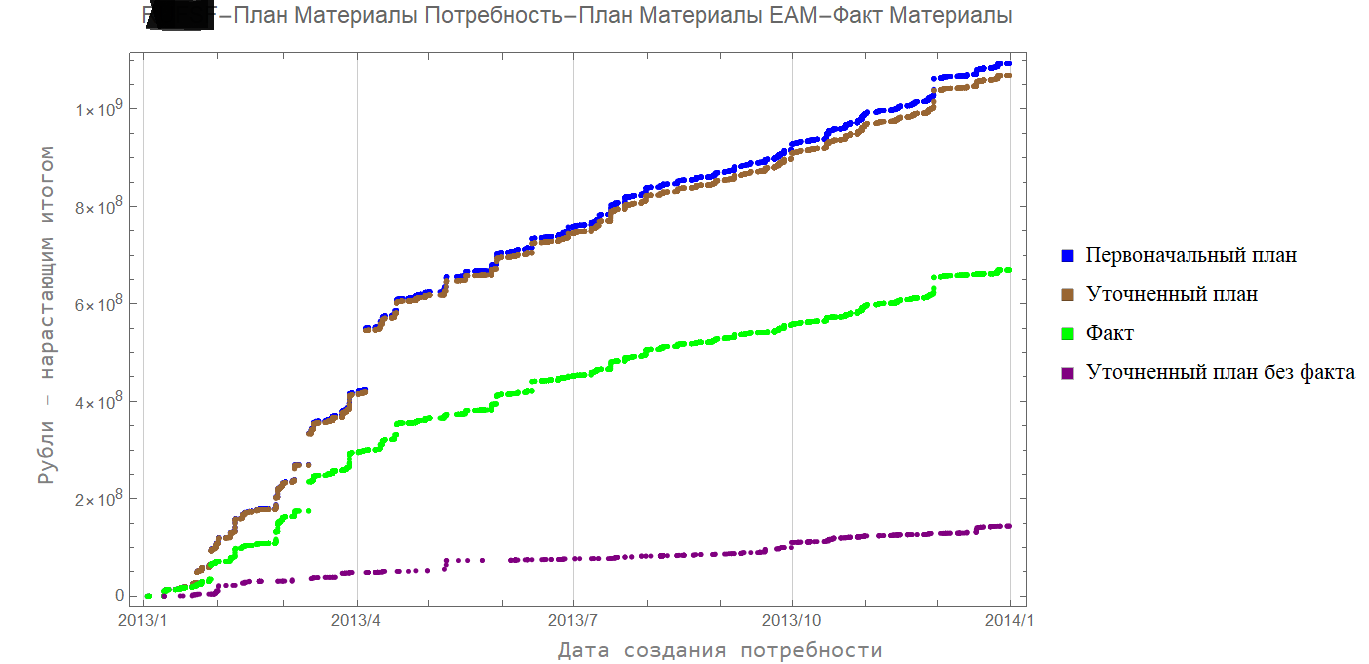

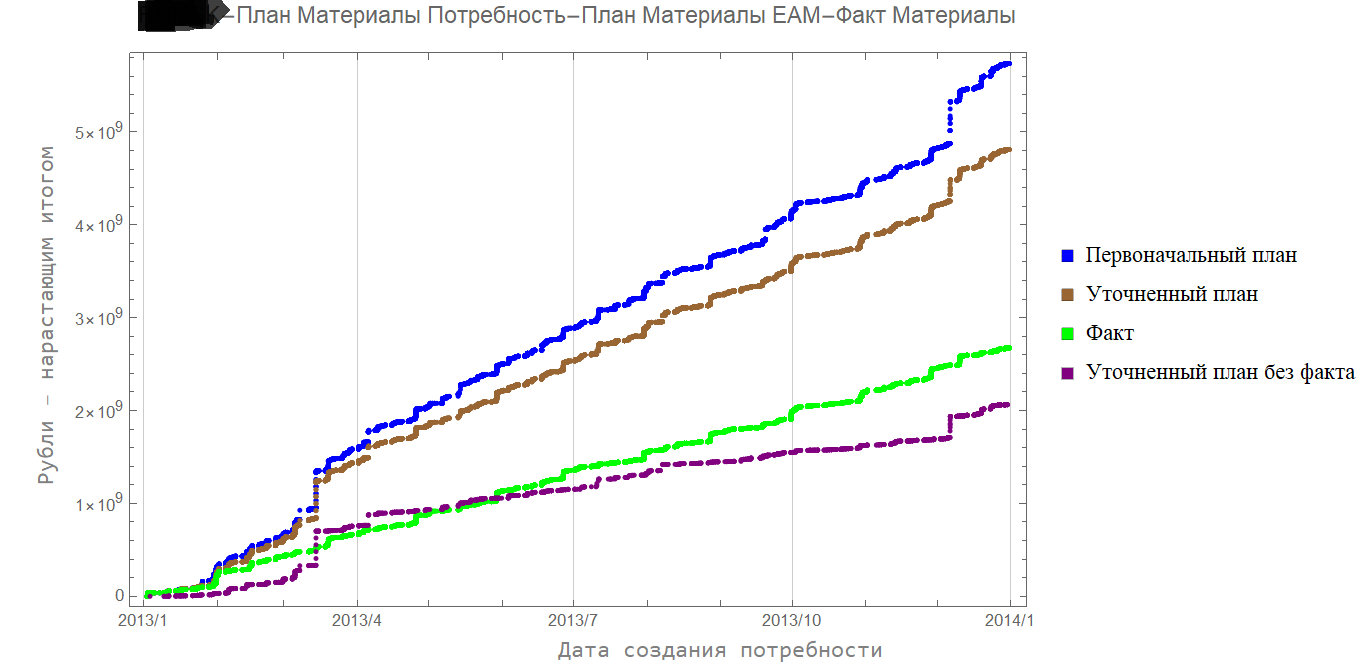

Bagian pertama hanya membahas tanggal aktual yang ditetapkan dalam ERP untuk proses pengadaan. Tetapi pembelian ini dilakukan dari jumlah yang dialokasikan, ditentukan oleh peraturan perencanaan, yang sama untuk semua perusahaan.

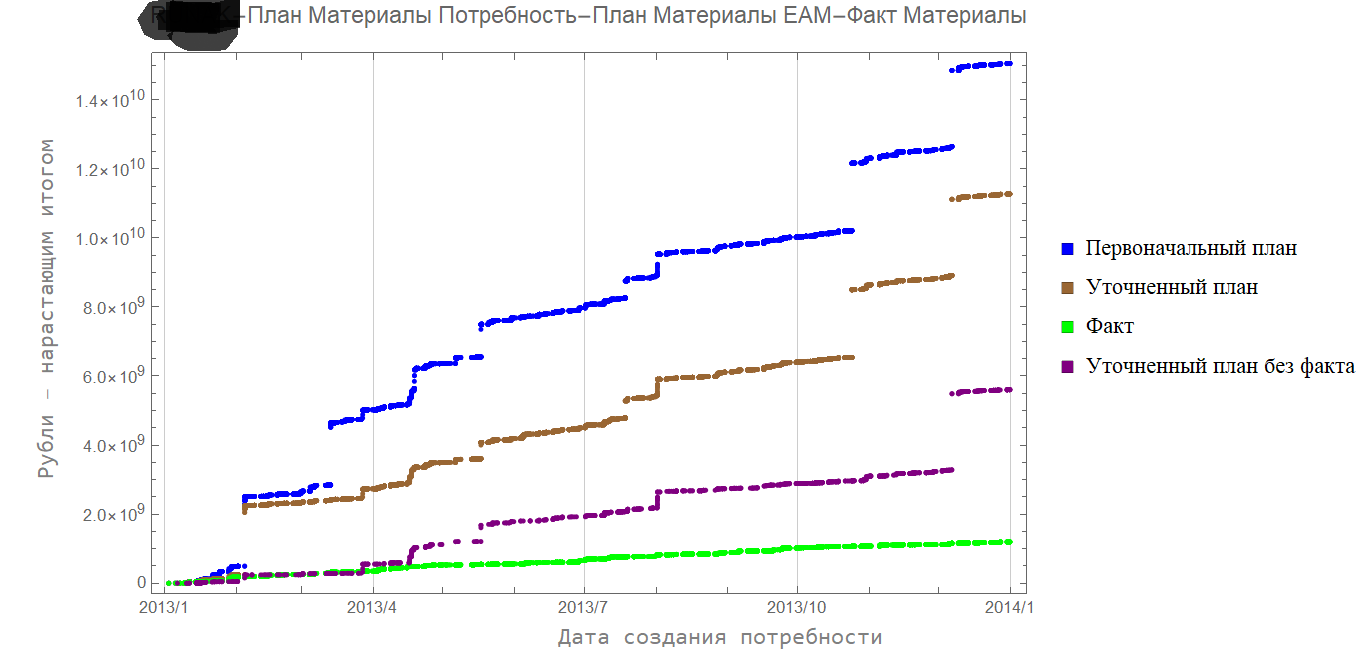

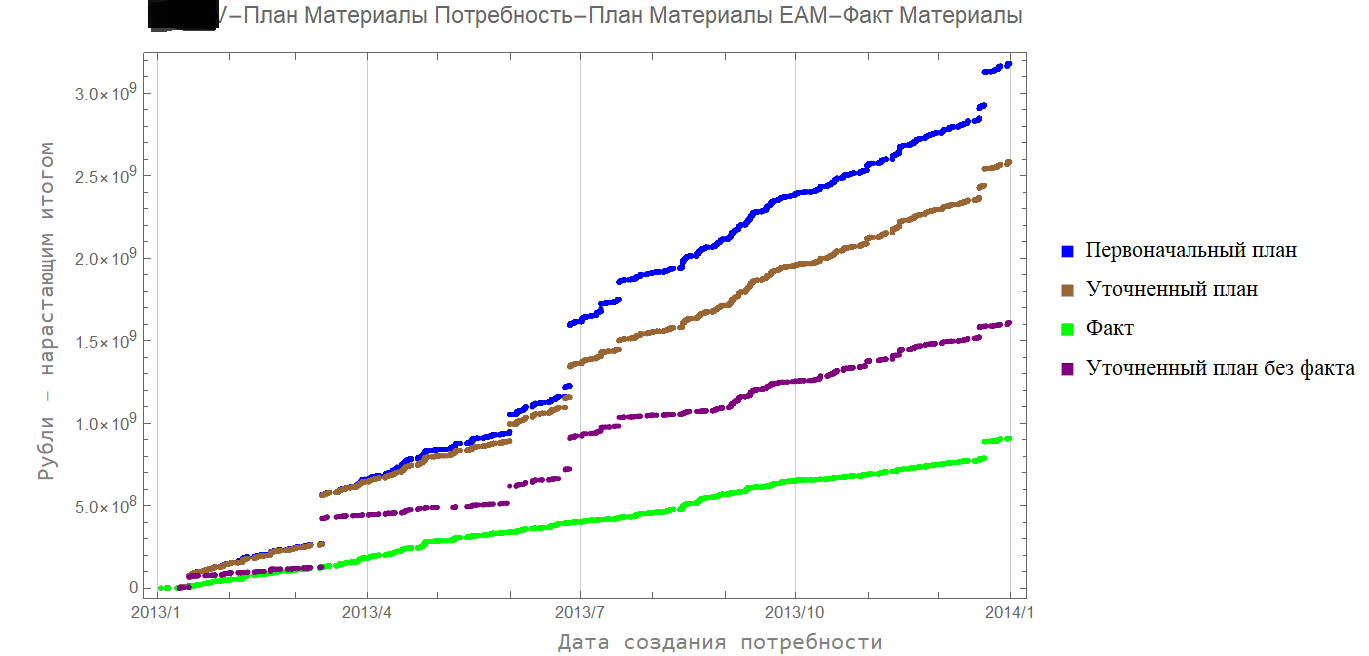

Di bawah ini adalah gambar yang menunjukkan jumlah dana untuk material. Mereka sesuai dengan tanaman yang ada, data yang telah dibahas sebelumnya.

Warna biru menunjukkan rencana awal yang disetujui.

Garis coklat adalah rencana yang diperbarui. Datanya bersifat historis, kesenjangannya sesuai dengan revisi parameter anggaran.

Garis hijau adalah fakta.

Garis ungu adalah rencana yang disempurnakan tanpa fakta: ini menunjukkan seberapa banyak kebutuhan yang pada awalnya ditaksir terlalu tinggi.

Menariknya, semua dinamika tersebut sejalan dengan regulasi yang berlaku.

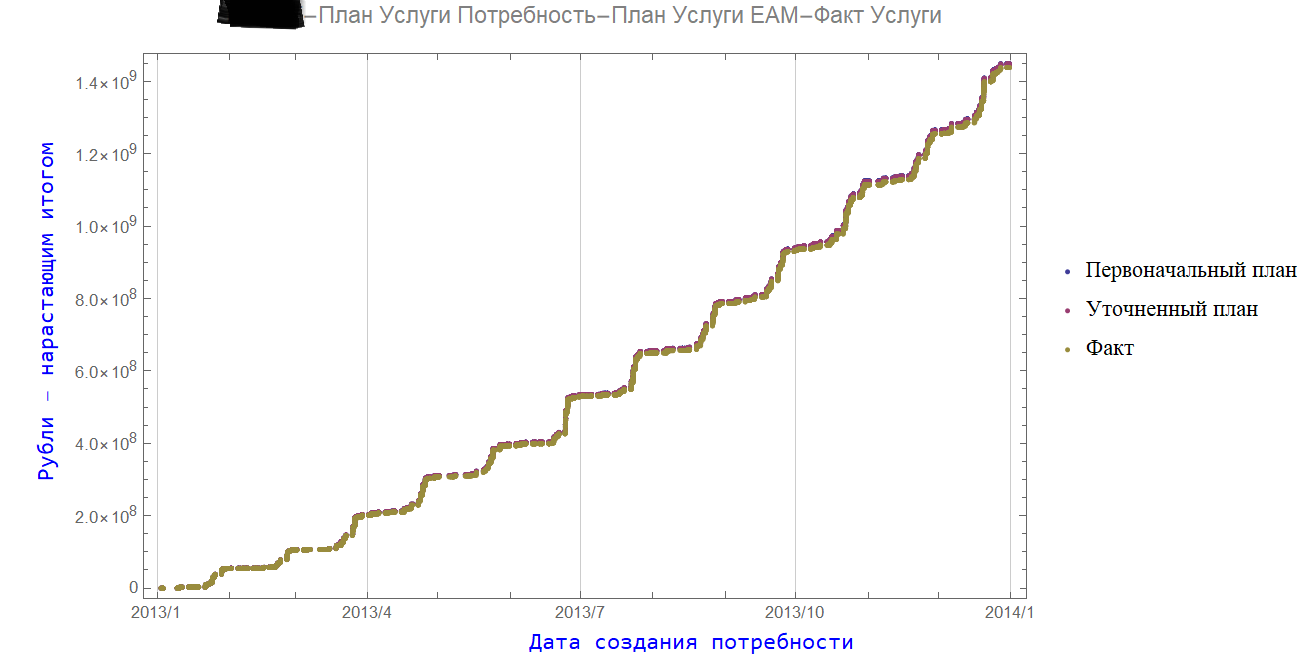

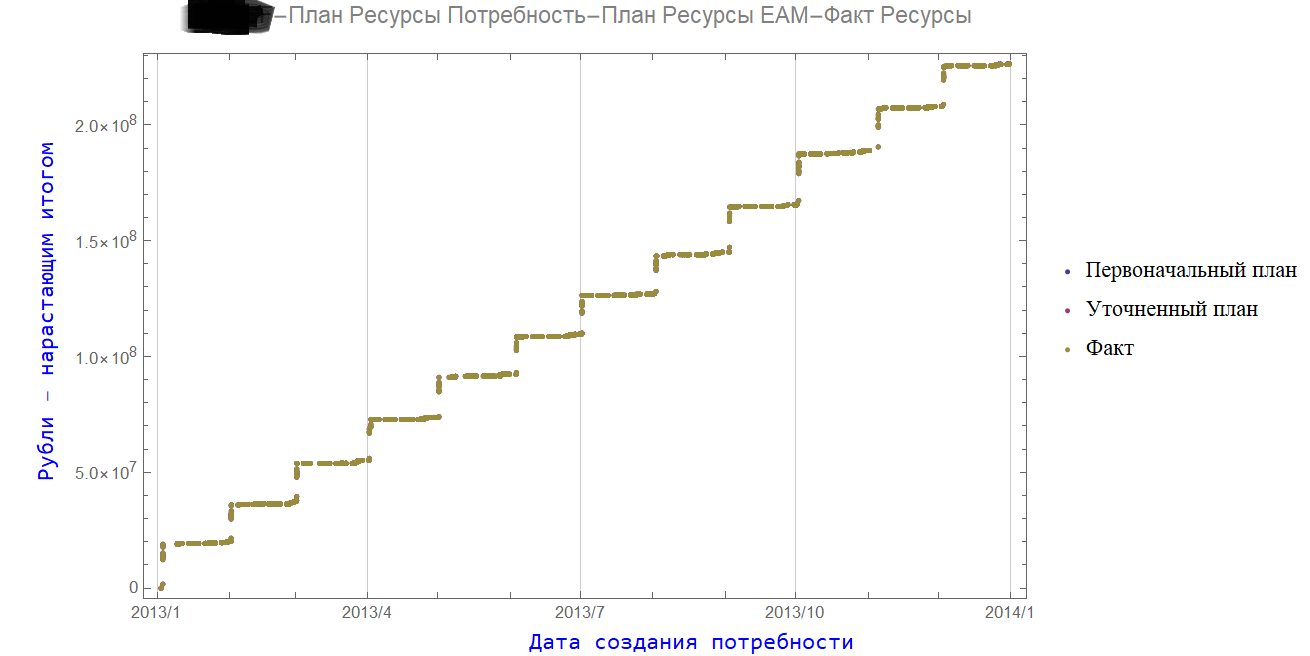

Untuk item seperti Sumber Daya dan Layanan, rencananya persis sama (keajaiban metode peramalan).

3. Sistem aturan, KPI dan perencanaan bayangan

Sains tidak bisa dibodohi, dan sistem aturan dalam regulasi memberikan hasil yang tak terduga. Tetapi dalam praktik biasa, di atas kertas, hasil yang diinginkan hampir selalu diperoleh.

Ini bukan paradoks, tetapi konsekuensi dari perencanaan bayangan dan pekerjaan yang benar dengan KPI (kami memilih sendiri - kami melaporkan diri kami sendiri).

Tidak ada yang melihat tanggal pengiriman negatif (tinjauan ke belakang) dan dinamika kebutuhan yang aneh. Fokus utamanya adalah pada kemampuan untuk tetap sesuai anggaran.

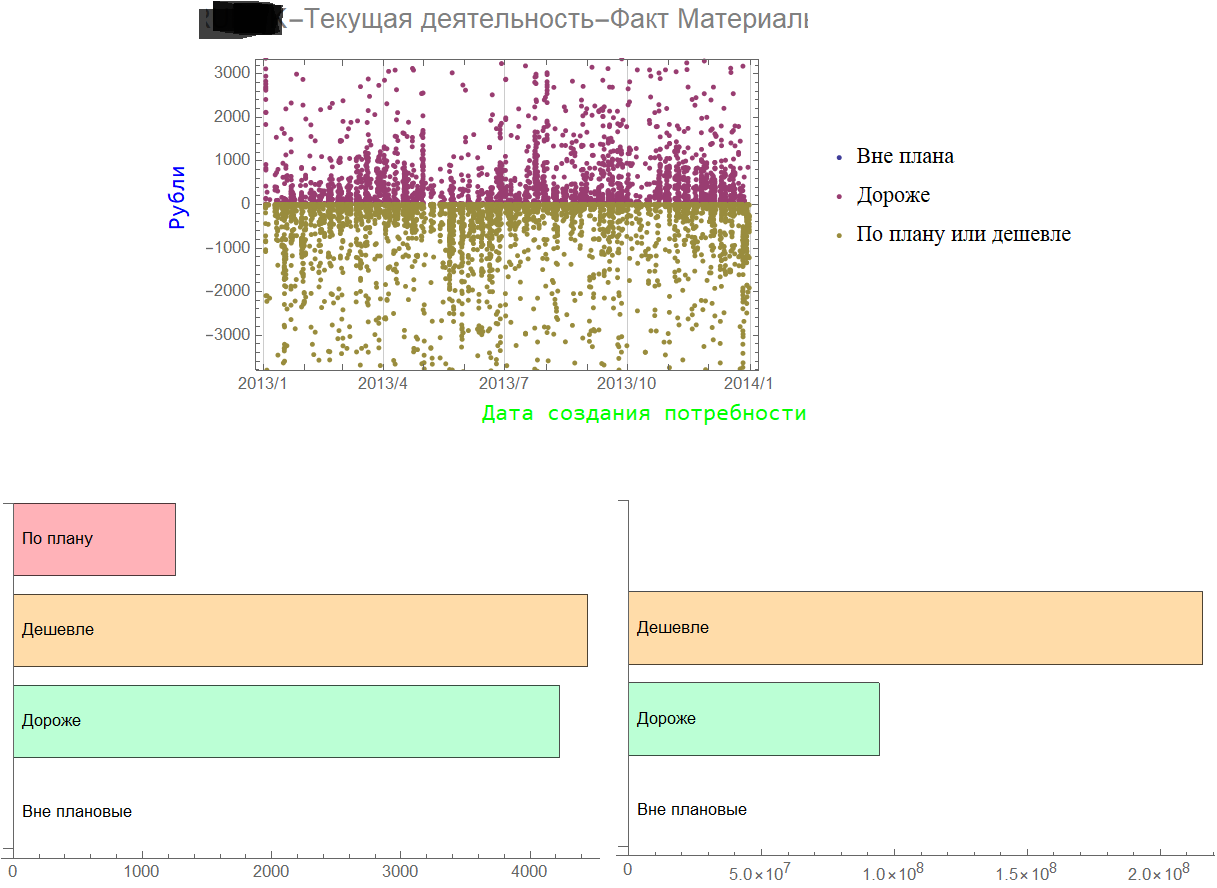

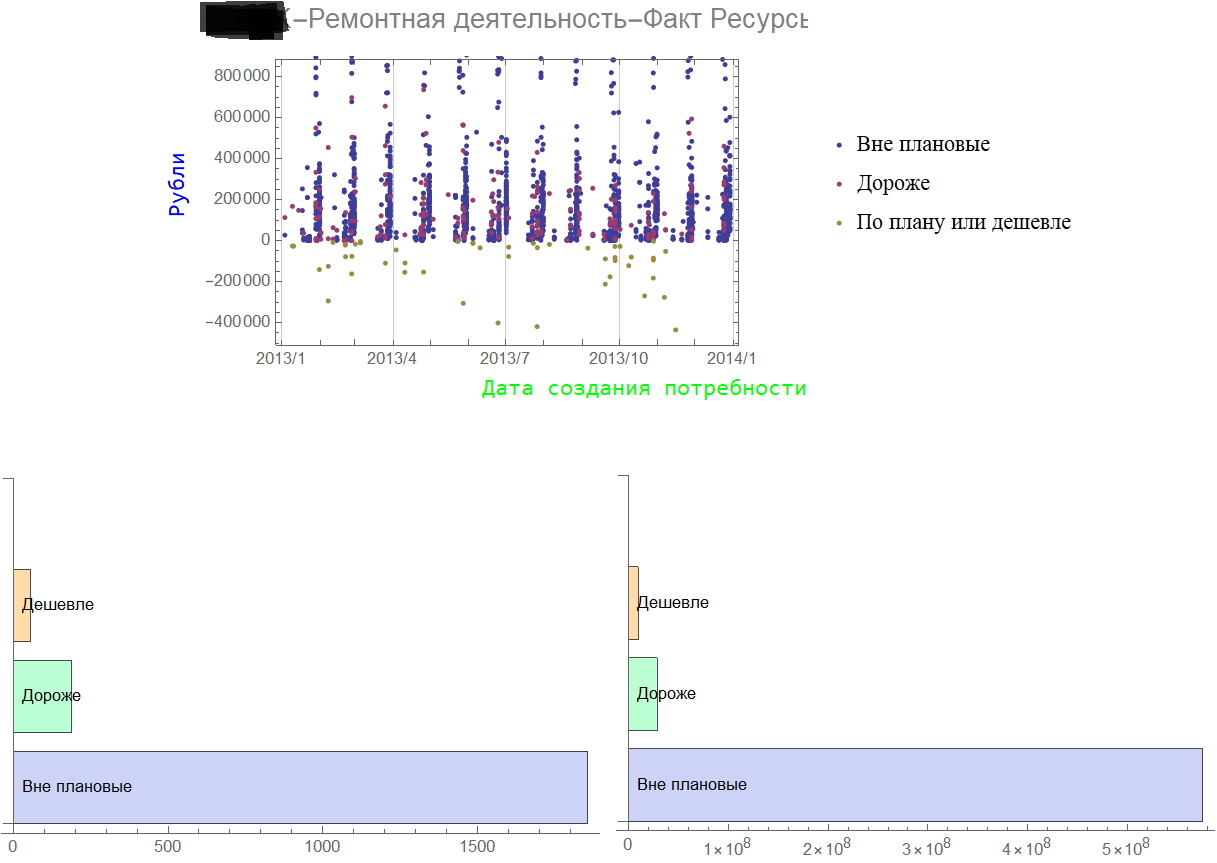

Mari kita lihat apa yang terjadi dengan harga beli.

Gambarannya sama untuk hampir semua perusahaan. Di bawah ini adalah data dari salah satu perusahaan.

Angka tersebut menunjukkan rasio bahan: titik-titik merah - dibeli lebih mahal dari yang disebutkan, coklat - dibeli lebih murah.

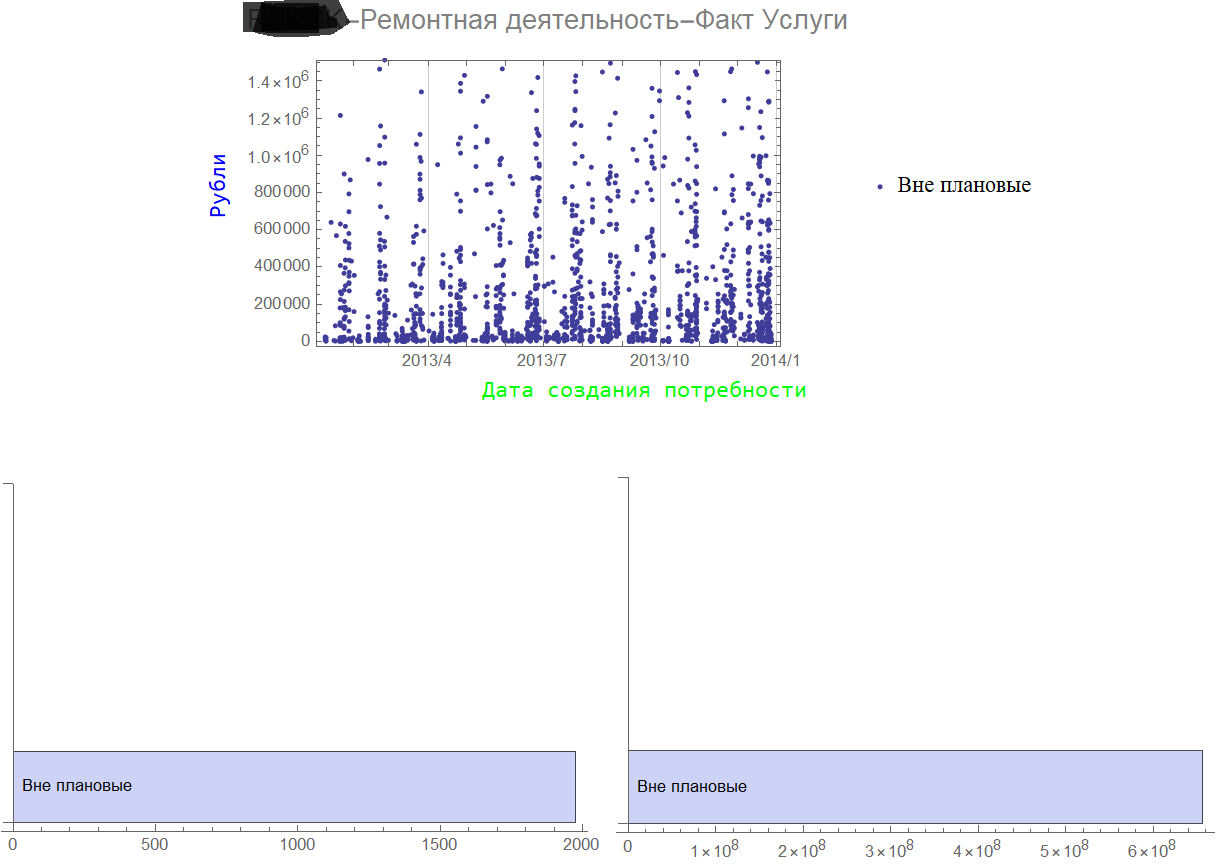

Semua pembelian layanan tidak direncanakan.

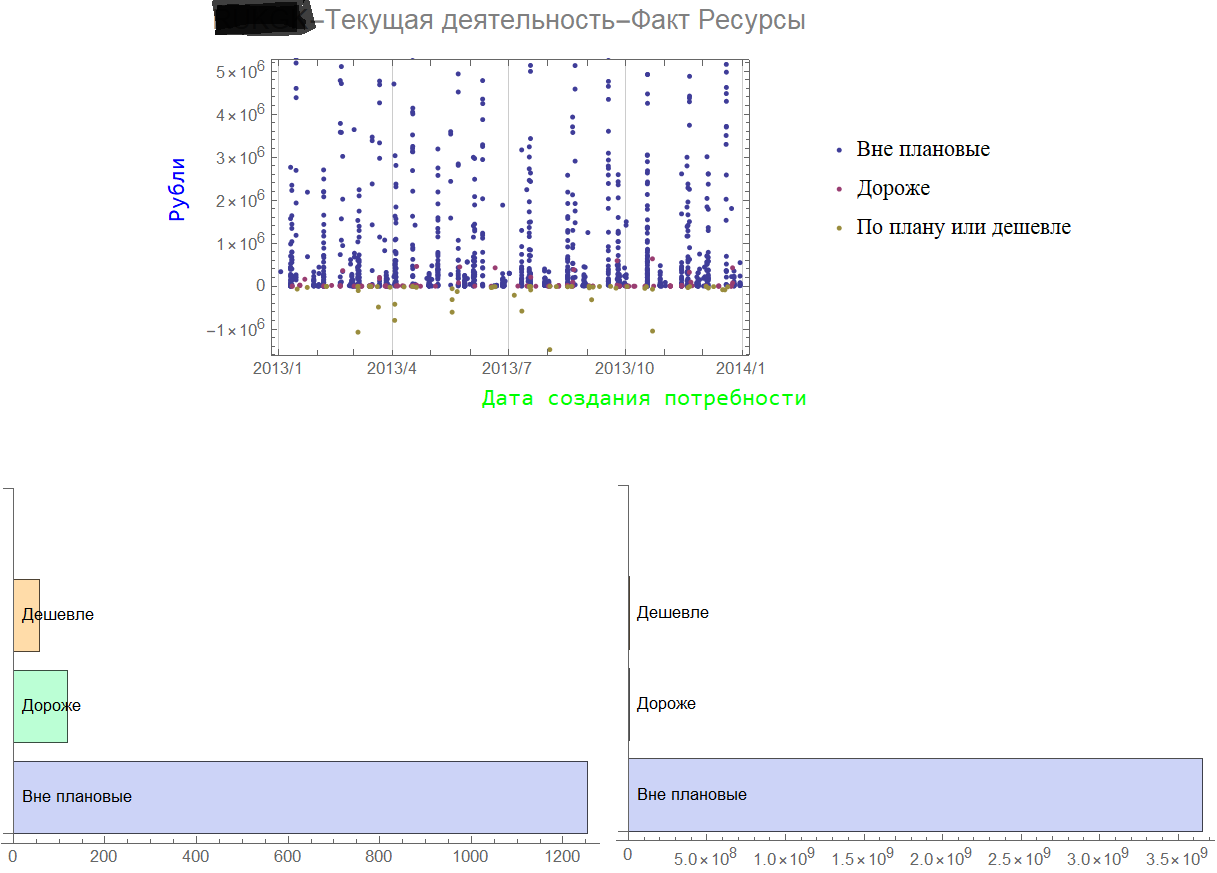

Lebih banyak sumber daya dibeli di luar rencana.

Histogram di sebelah kiri menunjukkan distribusi jumlah posisi, dan di sebelah kanan - volumenya.

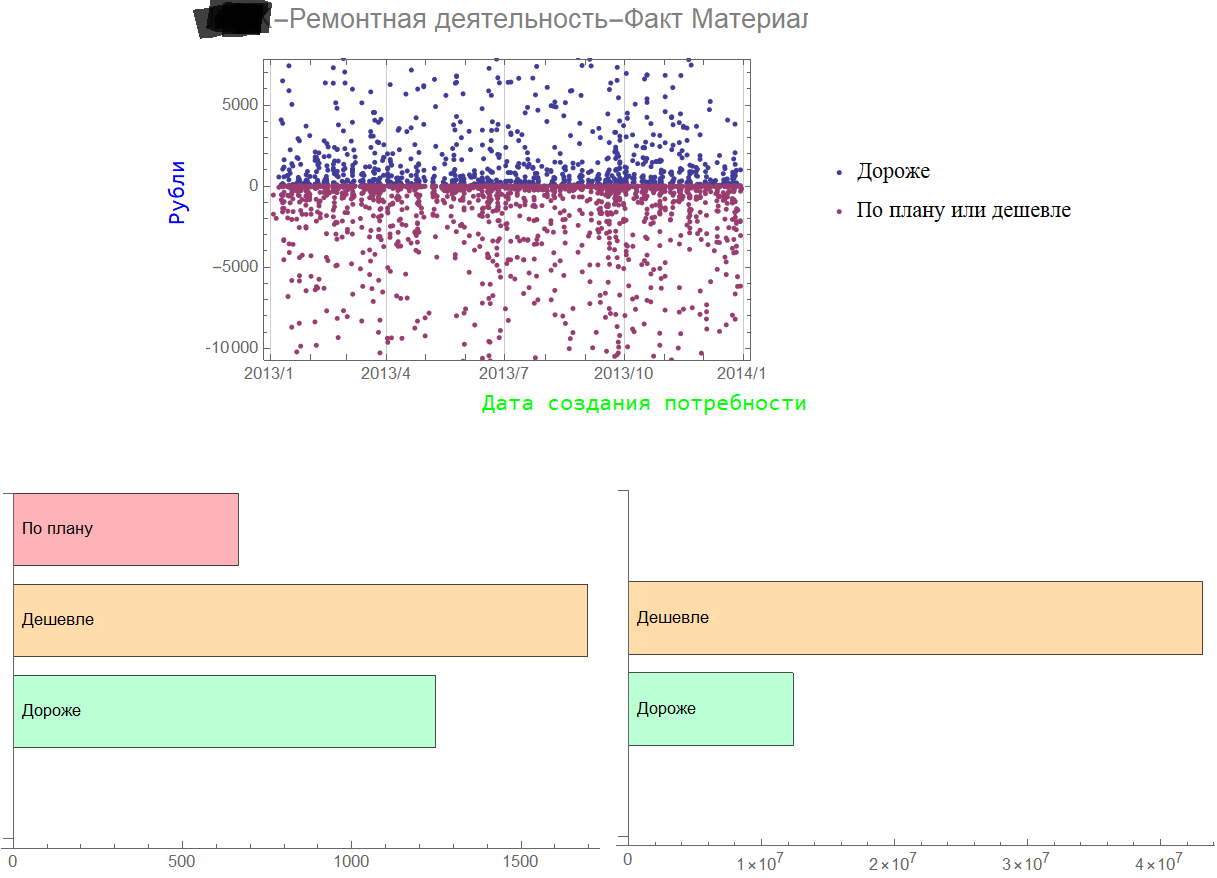

Tentu saja, di perusahaan yang sudah beroperasi puluhan tahun, semua layanan perbaikan harus di luar jadwal.

Ringkasan sumber daya untuk kegiatan perbaikan.

Dengan profil seperti itu, skandal hanya dapat dihindari dengan perencanaan bayangan biasa, di mana posisi "pelaporan" dilacak.

Jika perencanaan seperti itu dapat dilakukan dalam keadaan terbatas, maka pengembangan sistem perencanaan yang bertujuan niscaya akan lebih berhasil.

4. Apa yang harus dilakukan? KPI. Pangkalan Gröbner

Tidak peduli seberapa beralasannya klaim terhadap KPI, mereka telah menjadi mapan dalam sistem manajemen bisnis.

Cara meninjau KPI secara konstan bukanlah yang paling efektif. Anda dapat membuat KPI baru, tetapi untuk ini, Anda harus memiliki alasan yang kuat untuk menerapkan dependensi fungsional tertentu. Selain itu, ada pembatasan pada bagian undang-undang ketenagakerjaan yang tidak mengizinkan begitu saja meninggalkan sistem remunerasi yang diterima.

Secara umum, cadangan yang harus dikelola melalui KPI relatif sedikit. Tetapi analisis dari sistem KPI saat ini dapat memberi tahu banyak tentang ketakutan peserta dalam program bonus. Posisi yang tidak termasuk dalam KPI adalah yang paling menarik. Untuk item yang disertakan (misalnya volume penjualan) yang sulit untuk diinterpretasikan secara jelas dan sulit untuk dicapai, item tambahan "penggantian kerugian" yang mudah dijangkau adalah menarik.

Metodologi berikut untuk penilaian obyektif dari KPI yang ada diusulkan.

Semua KPI kuantitatif dan kualitatif diterjemahkan (menurut aturan yang cukup sederhana dan transparan) menjadi dependensi fungsional:

f1 (x1, x2, x3, x4)

f2 (x2, y1, y2, y5)

f3 (x4, y2, z1, z2, z3) …, Dimana x, y, z adalah faktor-faktor yang diperhitungkan.

Ada banyak ketergantungan seperti itu. Jumlah KPI yang sama atau lebih.

Secara formal, hasilnya adalah sistem polinomial dalam banyak variabel.

Untuk menyelesaikan sistem seperti itu, metode basis Gröbner telah dikembangkan. Secara umum, metode ini agak rumit dan tidak selalu memberikan hasil yang diinginkan.

Namun dalam kasus KPI, itu sangat cocok.

Apa yang memungkinkan Anda lakukan?

Pertama, metode memberikan jawaban apakah sistem tersebut kompatibel dan memiliki solusi. Jika sistem tidak memiliki solusi, maka KPI yang dipilih tidak konsisten.

Kedua, untuk KPI yang konsisten, metode ini memungkinkan Anda menemukan dependensi fungsional (rumus) antara KPI departemen yang berbeda dan menganalisis interdependensi tersebut.

Ketiga, seseorang dapat memahami tingkat separatisme dan keterputusan indikator kinerja subdivisi. Sistem KPI dapat membagi (menurut rumus) menjadi bagian yang tidak terkait (independen).

Dan akhirnya, daftar resmi faktor x, y, z, ... memperbaiki serangkaian proyeksi bisnis yang diperhitungkan. Semua proyeksi lainnya dilupakan.

Sebelum melanjutkan ke jalur peningkatan sistem perencanaan dan manajemen, cobalah untuk menguji sekumpulan KPI perusahaan Anda.