Berikut adalah rata - rata investasi TI tahunan dari beberapa bank terbesar di Eropa:

BNP Paribas - $ 7,1 miliar

HSBC - $ 6,0 miliar

Societe Generale - $ 4,7 miliar

Deutsche Bank - $ 4,5 miliar

UBS - $ 3,5 miliar

Barclays - $ 3,5 miliar

RBS - $ 2,9 miliar

Credit Suisse - $ 2,9 miliar

Commerzbank - $ 1,4 miliar

Ini adalah biaya dari departemen TI dan akuisisi produk pihak ketiga. Empat teratas secara kolektif menyalip Google (Alphabet Inc.) dengan $ 21,4 miliar.

Tren digitalisasi terus terngiang di berita. Misalnya tentang restrukturisasi internalDeutsche Bank, akibatnya 975 orang kehilangan pekerjaan biasa sebagai pedagang dan bankir. Pada saat yang sama, separuh dari karyawan bank terlibat dalam TI. Atau Bank TSB Inggris telah bermitra dengan Layanan IBM untuk menyebarkan teknologi cloud dan mengubah yang sebelumnya menjadi bisnis digital yang sesungguhnya. Anggaran untuk proyek tersebut diperkirakan mencapai £ 120 juta.

Saya tidak tahu tentang Anda, tetapi bagi saya itu bukan hanya £ 120 juta, tetapi “£ 120 juta, Karl!”.

Artikel ini membahas tentang apa yang diinginkan bank-bank Eropa di bidang TI. Ini adalah kabar baik untuk Anda dan saya (IT Schnick). Saya berbagi informasi tentang apa yang terjadi di Eropa sekarang. Lebih tepatnya, apa yang berhasil kami gali. Akan ada banyak tautan ke sumber.

Saya berharap seseorang akan tertarik dengan pandangan saya tentang pasar perbankan yang terus berubah. Nah, jika tidak, maka daftar perusahaan yang disebutkan akan berguna untuk mengirimkan proposal atau resume komersial ke sana. Anda juga bisa mencari tahu dari artikel bidang fintech mana yang paling diminati saat ini.

Saat berinvestasi dalam teknologi IT, bank terbesar di Eropa memilih perusahaan fintech berikut: sumber - CB Insights Bagian tengah tabel mencantumkan logo fintech tempat bank ini atau itu berinvestasi. Untuk kejelasan, mereka dibagi berdasarkan industri (kolom):

- blockchain

- analisis data

- keuangan pribadi

- Manajemen Modal

- pasar saham

- pinjaman

- pembayaran elektronik

- teknologi regulasi

Berdasarkan profil investasi, terlihat bahwa tujuan investasi adalah pemenuhan persyaratan regulasi, digitalisasi layanan yang ada, dan pengajuan produk baru.

Berdasarkan tabel, R3 (blockchain) dan AcadiaSoft (teknologi regulasi) berjalan dengan sangat baik.

Jadi, bank mengakuisisi fintech, mendorong permintaan untuk itu. Dia menjadi sangat aktif tahun ini. Mari kita lihat apa hubungannya dengan ini dan apa yang berhasil ditimbulkannya.

Alasan booming fintech

1. COVID-19

Saya akan mulai dengan dia. Saya berharap kue dari minat populer tentang virus ini belum sepenuhnya dingin.

Transisi paksa ke layanan jarak jauh telah mengubah proses bisnis bank dan perilaku pelanggan. 53% dari semua bank di dunia melaporkan peluncuran solusi digital baru karena pandemi. Pertama-tama, hal-hal baru menyentuh aliran dokumen (termasuk tanda tangan digital), aplikasi dan platform online (siapa yang tidak tahu, ini dapat dianggap sebagai CMS perbankan super), serta teknologi blockchain.

Selama enam bulan ke depan, sebagian besar orang Eropa akan menggunakan e-wallet lebih sering daripada selama periode isolasi diri. Menurut Deutsche Bank,pada tahun 2025, metode pembayaran ini akan menjadi yang terpopuler kedua setelah kartu bank. Dengan beralihnya pembayaran tunai, 80% bank sentral dunia mengembangkan mata uang digital mereka sendiri. 40% sudah menyiapkan MVP, dan 10% sudah bermain dengan proyek percontohan.

2. GAFA

Empat Besar - Google, Apple, Facebook dan Amazon - juga memasuki pasar layanan keuangan Eropa. 2019 membawa berita seperti itu dari hampir setiap merek. Google telah mengumumkan peluncuran rekening bank pribadi untuk pengguna. Proyek ini diberi nama sandi Cache dan sedang dikembangkan bekerja sama dengan Citigroup.

Apple mengeluarkan kartu kreditnya sendiri , yang akan segera tersedia di Eropa. Facebook sedang mengembangkan cryptocurrency . Amazon mengakuisisi fintech untuk membangun ekosistem keuangannya .

Mengingat khalayak mereka yang besar, akses ke data yang luas dan kemampuan pemrosesan mereka, raksasa ini sama berbahayanya bagi bank tradisional karena mereka menarik bagi pengguna rata-rata, seperti yang dikatakan Catherine II.

3. Neobanks

Saingan tangguh lainnya yang menetapkan standar tinggi untuk layanan adalah neobanks, yang hanya ada secara online. Di penghujung tahun 2019, penonton mereka di Eropa berjumlah 15,3 juta orang. Pada tahun 2025, ukurannya diperkirakan mencapai 50–85 juta orang, atau 20% dari populasi berusia di atas 14 tahun.

Tingkat menarik klien oleh neobanks dengan jelas ditunjukkan oleh startup Zelf . Ada tanpa aplikasi, ini bekerja melalui instant messenger dan memungkinkan Anda untuk mengeluarkan kartu hanya dengan menggunakan suara Anda. Di bulan pertama, jumlah kartu yang dipesan di muka melebihi 260.000.

4. Pembawa pesan dan jejaring sosial

Kemampuan untuk bekerja dengan bank Anda dalam obrolan sangat diminati. Korespondensi online melalui platform pihak ketiga menjadi saluran penuh untuk interaksi dengan pelanggan bank.

43% dari seluruh pengguna Internet menggunakan jaringan sosial untuk bekerja, sementara 63% merasa komunikasi di messenger lebih nyaman dan pribadi daripada jenis komunikasi lainnya.

48% pengguna menghubungi organisasi melalui berbagai obrolan online, bukan melalui telepon. Pada saat yang sama, 47% dari audiens yang membayar akan dengan senang hati melakukan pembayaran yang aman di messenger.

5. Persyaratan regulasi

Arahan PSD2 , yang diperkenalkan oleh Komisi Eropa pada 2018-2019, mewajibkan bank untuk menyediakan layanan pembayaran dengan akses gratis dan aman ke akun pelanggan. Secara formal, ini tidak memerlukan API terbuka - tetapi paling mudah melakukannya dalam formulir ini. Ini adalah dasar untuk Perbankan Terbuka, ekosistem terbuka di mana, selain bank, sejumlah penyedia layanan berbayar beroperasi.

Pada saat yang sama, menurut standar Basel III (standar regulasi perbankan), investasi TI dikurangkan dari modal bank sebagai aset tidak berwujud. Dalam istilah manusia, bank tidak akan dapat menutupi utangnya dengan uang yang dihabiskan untuk TI. Hal ini memaksa bank untuk berhati-hati dalam memilih arah perkembangan teknologi.

6. Superappas

Tren Asia yang menggambarkan dengan baik masa depan perbankan terbuka. WeChat, Grab, AliPay, Zalo, dll. - aplikasi yang memungkinkan Anda melakukan banyak operasi dari satu layar. Misalnya ngobrol dengan teman, pesan hotel, panggil taksi, beli tiket pesawat, transfer uang, pesan makanan, dll. Setiap superapp mampu menjadi satu-satunya aplikasi seumur hidup.

Merek di Uni Eropa belum meluncurkan analog yang lengkap. Langkah-langkah ke arah Barat ini sedang diambil, misalnya, oleh Google Maps. Melalui mereka, Anda sudah dapat memesan meja di restoran, memesan taksi, dan membeli tiket kereta Amerika. Ada tren positif di Rusia (lihat Yandex, aplikasi Tinkoff).

Pilihan strategis bank yang mungkin dalam waktu dekat adalah membuat superapp sendiri atau bergabung dengan yang sedang berkembang.

Penggunaan teknologi yang berkembang diilustrasikan oleh statistik lowongan perbankan. Dengan demikian, permintaan akan spesialis TI terus meningkat bahkan selama pandemi. Benar, hanya statistik Amerika yang ditemukan di sini. Tetapi saya akan berasumsi bahwa tren ini juga telah terwujud di Eropa.

Misalnya, di Goldman Sachs 44% dari posisi terbuka adalah untuk TI. sumber - eFinancialCareers

Spesialis TI di awal karir mereka dan ketika mengubah spesialisasi harus secara serius memikirkan bidang keuangan. Mungkin, perbankan akan segera menyenangkan seperti dalam pengembangan game.

Dan apa yang keluar?

Faktor-faktor ini telah menciptakan tingkat harapan pengguna yang baru. 60-85% nasabah bank segala usia lebih suka menggunakan mobile dan internet banking untuk transaksi sehari-hari, dan 10-25% - bahkan untuk transaksi yang rumit.

Namun, memiliki aplikasi perbankan saja tidak lagi cukup. Pengguna mengharapkan pengalaman yang sempurna dengannya. Jadi, 40% audiens meninggalkan produk digital jika pendaftaran dan / atau proses memulai tampak terlalu rumit bagi mereka (yang berarti akan ada pekerjaan untuk desainer antarmuka juga).

Nasabah bank siap mencoba layanan merek lain untuk mencari layanan terbaik. Ini menjelaskan masuknya besar-besaran penonton ke bank-bank baru. Misalnya, untuk Monzo Inggris55.000 orang terhubung setiap minggu, Revolut memperkirakan masuknya 600.000 per bulan, N26 Jerman mencakup 25 negara dan mencapai basis pelanggan total 5 juta orang. Karena tidak semua pengguna menutup rekening mereka di bank lama mereka pada saat yang sama, omset dramatis mudah diremehkan.

Prioritas pengguna baru juga mencakup :

- kemampuan untuk berbelanja sepenuhnya secara online

- memahami dan berbagi nilai merek

- kepercayaan pada keamanan data pribadi

- menggunakan data sebagai mata uang (misalnya, dengan imbalan bonus)

- akses sepanjang waktu ke layanan.

Pada saat yang sama, menurut ke Deloitte, aplikasi perbankan saat ini tidak memenuhi 'digital' kebutuhan pelanggan. Proses memasukkan aplikasi tidak diimplementasikan dengan baik (orang tidak puas dalam 41% kasus), integrasi dengan layanan eksternal (33%), dan secara umum, orang menginginkan lebih banyak fungsionalitas dari aplikasi perbankan.

Patut dicatat bahwa daftar aplikasi perbankan yang paling banyak digunakan tidak sesuai dengan daftar bank Eropa terbesar: sumber - Statista

- Barclays Mobile Banking (Inggris) - 7 juta orang per bulan

- CaixaBank (Spanyol) - 6 juta orang per bulan

- MaBanque (Crédit Agricole) (Prancis) - 5 juta orang per bulan

- Sparkasse (Jerman) - 2 juta orang per bulan

- Intesa Sanpaolo Mobile (Spanyol) - 2 juta orang per bulan

Lalu lintas sederhana versus startup teknologi. Semuanya menunjukkan bahwa para pemimpin perbankan tradisional belum menguasai realitas baru.

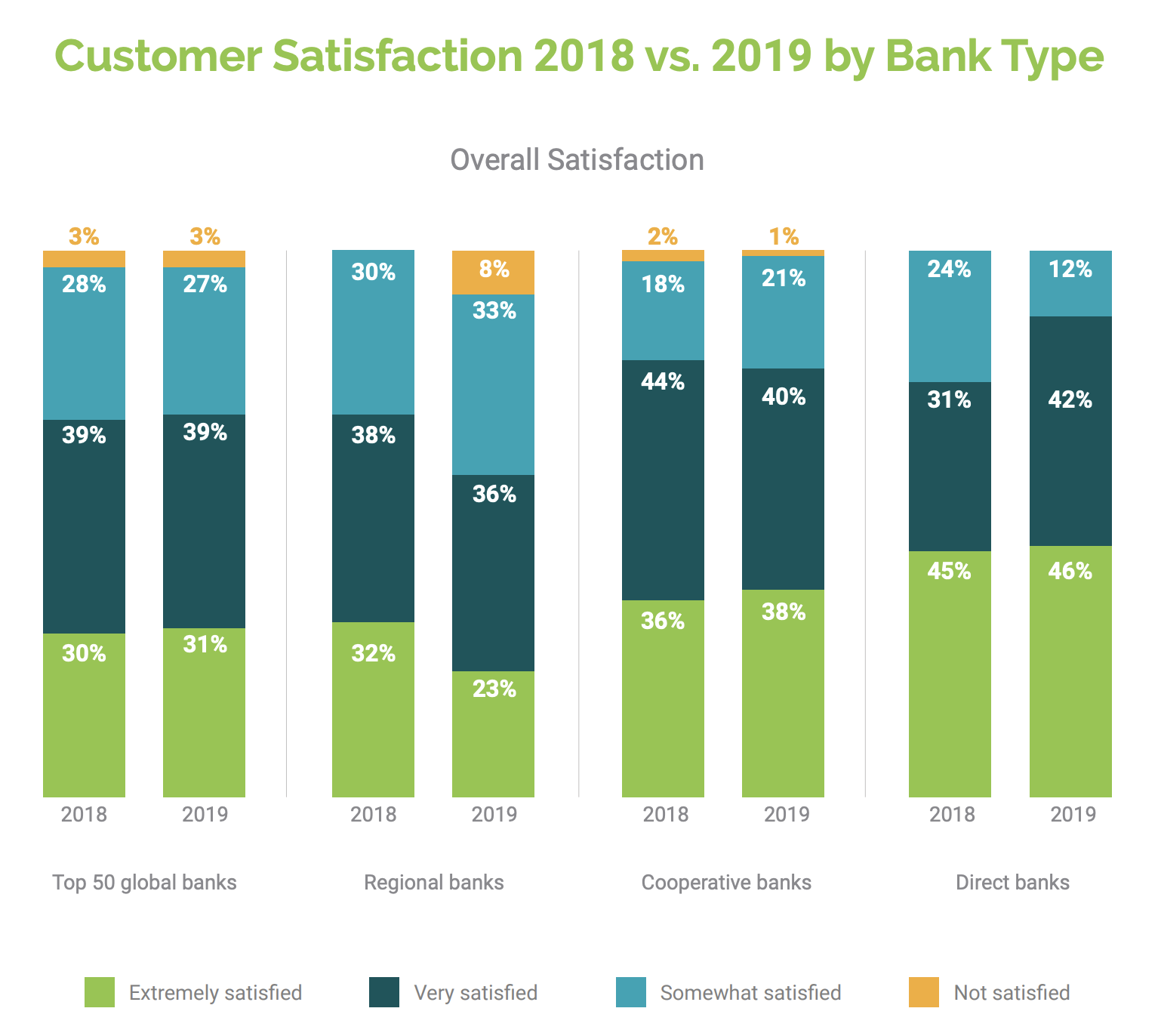

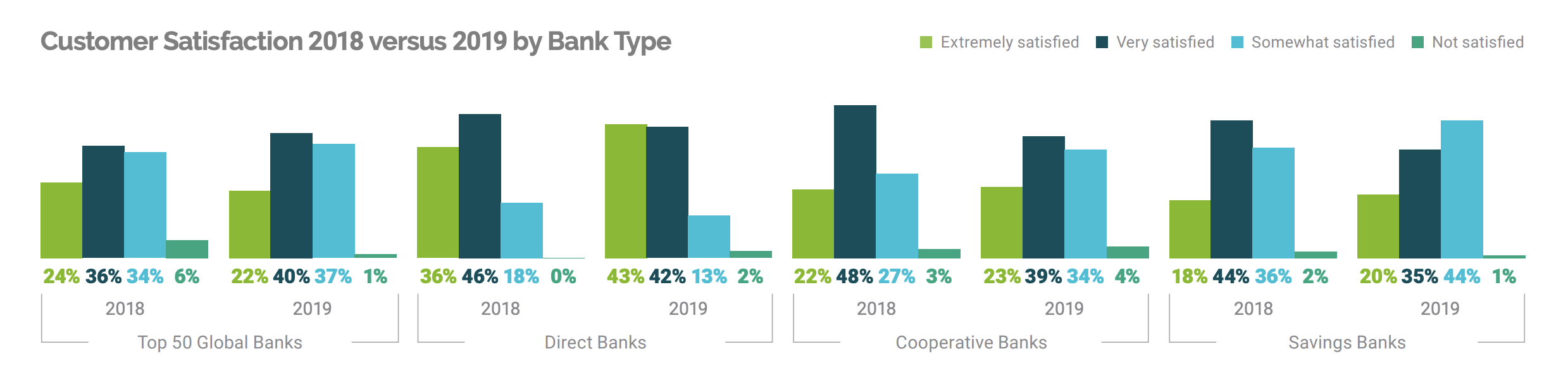

Dalam hal kepuasan keseluruhan dengan bank, gambarannya adalah:

Inggris: Sumber - Fidelity National Information Services, Inc. Jerman: Sumber - Fidelity National Information Services, Inc. Jelas bahwa bank tanpa cabang (Bank Langsung pada grafik), yang mencakup bank digital sepenuhnya, jauh lebih disukai oleh klien mereka. Bank tradisional kemungkinan tidak menyukai celah ini. Ngomong-ngomong, kabar baik untuk teknisi Rusia: kurang dari 60%

Lowongan Eropa bisa diisi oleh penduduk. Mempertimbangkan popularitas pekerjaan jarak jauh, yang telah berkembang sejak musim semi, rekan-rekan kami memiliki setiap kesempatan untuk melamar tempat di bank baru yang menjanjikan.

Tetapi bagi bank tradisional, beritanya agak menyedihkan: untuk mempertahankan dan memperluas basis pelanggan mereka, mereka masih harus berubah.

Baris ini menandai akhir artikel. Mereka

menulis untuk Anda: Denis Elianovsky , Stanislav Lushin. Terima kasih kepada Stanislav atas kerja bagus yang dilakukan dalam mengumpulkan statistik. Dan juga kepada Elena Efimova untuk fotonya di header, Tatyana Kitaeva untuk penyuntingannya.