Posting ini adalah versi adaptasi dari dua ceramah video pendek saya " Tarif Mengambang dan Tolok Ukur " dan " Swap Bunga " sebagai bagian dari kursus Finmath for Fintech.

# 1. Tarif mengambang dan tolok ukur

Mari kita mulai dengan pertanyaan utama: dari mana bank mendapatkan uangnya? Jawabannya ada di permukaan: mereka meminjam dari bank lain. Ini disebut pasar pinjaman antar bank atau hanya pasar antar bank . Organisasi besar memberikan uang dalam jumlah besar, sebagai aturan, untuk waktu yang singkat - satu hari, satu minggu, satu bulan. Sekarang mari kita bayangkan bahwa Anda berada di bank investasi besar, misalnya, di London. Berapa persen yang bisa Anda pinjam hari ini?

Ini adalah pertanyaan yang mulai ditanyakan oleh Asosiasi Bankir Inggris sekitar 30 tahun yang lalu. Mereka mulai mengumpulkan respons dari pemain kunci, mengurutkannya dari yang terkecil hingga yang terbesar, membuang margin, dan menghitung rata-rata. Ini disebut LIBOR - Suku Bunga London Inter-bank Ditawarkan. LIBOR diterbitkan dalam lima mata uang (euro, pound sterling, dolar, franc dan yen Swiss) dan tujuh tenor (ngomong-ngomong, dalam hal ini, tenor bukanlah suara dalam opera, tetapi periode waktu seperti itu) - satu hari, tujuh hari, satu bulan , dua bulan, tiga bulan, enam bulan dan dua belas bulan. Tujuh tenor seperti tujuh hari dalam seminggu. Secara total, kami mendapatkan 35 nilai setiap hari kerja.

LIBOR , . , , LIBOR , .

LIBOR juga disebut sebagai tolok ukur . Seperti yang kita ketahui, patokan adalah semacam referensi. Dalam hal ini, patokannya adalah suku bunga, yang mencerminkan sentimen pasar, situasi ekonomi saat ini dan faktor-faktor lainnya.

Pada 2018, LIBOR dan tolok ukur serupa EURIBOR diberikan kontrak dengan total lebih dari $ 370 triliun. Setuju, jumlah dengan 13 nol banyak. Kami akan melihat apa kontrak-kontrak ini nanti, tetapi sekarang mari kita lihat EURIBOR.

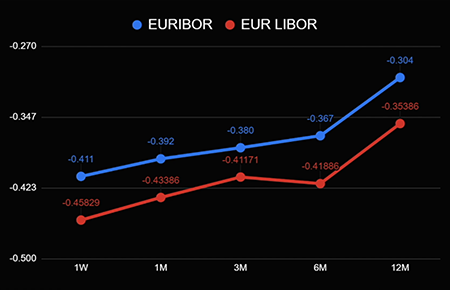

Saya pikir Anda sudah menebak bahwa ini adalah Kurs Interbank Euro yang Ditawarkan - kurs yang dibentuk di zona euro. Di sini pembaca yang penuh perhatian akan bertanya: "Apakah ada perbedaan antara tingkat euro dalam LIBOR dan tingkat euro dalam EURIBOR?" Tentu saja ada perbedaan. Mari kita lihat ilustrasinya.

Grafik menunjukkan bahwa kurva serupa, tetapi masih berbeda. Ini bukan efek acak satu hari, tetapi perbedaan mendasar dalam dua tingkat yang terbentuk di kedua pasar.

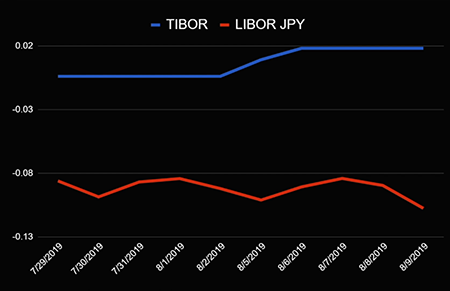

Sekarang mari kita maju cepat sekitar 10 ribu kilometer ke timur dan menemukan diri kita di kota Tokyo. Di sana kurs dibentuk, yang disebut TIBOR - Tokyo Offer Rate antar bank . Sekali lagi kita dapat membandingkan LIBOR untuk yen dan TIBOR untuk yen dan melihat apakah mereka berbeda.

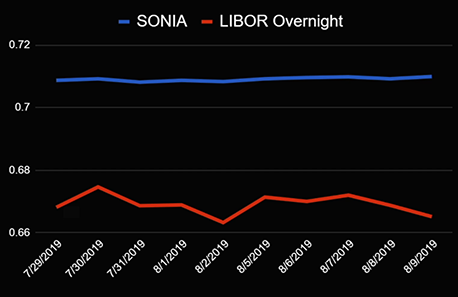

Kesimpulan apa yang dapat kita tarik dari apa yang telah kita lihat? Setiap pasar menerbitkan kursnya sendiri: di London ia memiliki kursnya sendiri, di zona Eropa miliknya sendiri, di Jepang ia memiliki kursnya sendiri. Tapi mari kita kembali ke London. Ternyata ada kurs lain di sana yang disebut SONIA (Sterling Overnight Interbank Rate Rate). Ini menunjukkan tingkat pinjaman semalam rata-rata di pasar sterling pound antar bank. Ingat bahwa LIBOR juga memiliki tarif semalam. Mari kita bandingkan mereka pada grafik.

Ini adalah taruhan yang diterbitkan di kota yang sama dengan satu mata uang, satu tenor, tetapi berbeda! Apa alasannya?

LIBOR adalah suku bunga legendaris. Diketahui tidak hanya untuk fakta bahwa sejumlah besar kontrak terikat padanya (jika Anda ingat, ini adalah jumlah dengan 13 nol), tetapi juga untuk fakta manipulasi benchmark. Menjadi diketahui bahwa sejak 2008 para anggota panel LIBOR, yaitu bank-bank yang ikut serta dalam survei dan memberikan nilai-nilai bagi regulator untuk publikasi dan publikasi, dengan sengaja melebih-lebihkan atau menurunkan suku bunga. Skandal itu meletus pada 2012 dan berakhir dengan denda jutaan dolar bagi banyak bank (beberapa denda mencapai satu miliar euro). Pasar menyadari bahwa sesuatu harus dilakukan dengan LIBOR.

Perlindungan terhadap pengaruh luar dan alternatif LIBOR

Hal pertama yang diubah adalah metodologi perhitungan. Sebelum skandal, LIBOR dianggap hanya sebagai rata-rata aritmatika. Bayangkan saya ingin mempengaruhi LIBOR. 16 bank berpartisipasi dalam survei, yang berarti bahwa empat nilai terbesar dan empat terkecil akan dibuang, dan rata-rata akan dihitung untuk delapan sisanya. Jika saya mengubah nilai LIBOR "adil" saya dengan + 0,08% dan nilai yang dikirim tidak termasuk dalam 25% yang terbesar dan 25% dari yang terkecil, maka nilai LIBOR resmi berubah sebesar + 0,08% / 8 = +0,01 %.

Setelah ditemukannya manipulasi, angka tersebut dianggap berbeda. Model air terjun yang disebut muncul, yang mencakup tiga lapisan. Pada lapisan pertama, Anda memperhitungkan transaksi Anda - Level 1: Berbasis Transaksi. Pada lapisan berikutnya, Anda memperhitungkan pergerakan pasar dan transaksi historis - Level 2: Transaksi Berasal. Dan hanya pada lapisan ketiga Anda dapat menambahkan penilaian ahli Anda - Tingkat 3 Penilaian Ahli. Jadi LIBOR mulai dianggap berbeda, dan pasar mulai memikirkan alternatif.

SONIA - tarif semalam untuk pound sterling - hanyalah sebuah alternatif. Ini berbeda dalam metode perhitungan.

SONIA adalah rata-rata untuk penyelesaian transaksi di pasar antar bank, yaitu, pertama, memperhitungkan semua peserta pasar, dan kedua, didasarkan pada transaksi, dan bukan pada perkiraan ahli. Dengan demikian, ini adalah penilaian pasar yang lebih objektif. Selain itu, ini tahan terhadap manipulasi yang dijelaskan di atas.

Analog dari SONIA di Zona Euro adalah EURONIA, dan di Rusia - RUONIA. Analog LIBOR di Rusia adalah MosPrime Rate - jika Anda tertarik, maka dengan menggunakan nilai ini Anda dapat mengetahui berapa suku bunga pinjaman bank di Moskow.

Subtotal

Jadi, kami belajar bahwa ada pasar antar bank di mana bank saling meminjamkan uang. Biasanya uang ini diberikan dengan tingkat bunga mengambang. Harga ini baru setiap hari, dan kami menyebut beberapa tolok ukur tolok ukur - LIBOR, TIBOR, EURIBOR, MosPrime Rate, dan lainnya. Suku bunga acuan ini berbeda di mana mereka dihasilkan (negara mana, di kota mana) dan bagaimana mereka dihitung (misalnya, LIBOR dihitung di London oleh survei terhadap pelaku pasar utama, dan tarif EURONIA atau RUONIA dihitung sebagai rata-rata dari semua transaksi untuk hari tertentu). LIBOR dan EURIBOR masih memiliki sejumlah besar kontrak (lebih dari 370 triliun tahun lalu saja). Apa kontrak-kontrak ini, baca di bawah ini.

# 2. Swap suku bunga

Jadi kita memiliki dua dunia. Yang pertama adalah dunia perbankan, yang beroperasi dengan kurs mengambang. Yang kedua adalah dunia non-perbankan, yang hidup dengan suku bunga tetap. Setuju, jika Anda datang ke bank dan bertanya: "Berapa persen yang Anda inginkan untuk menempatkan uang saya?", - Anda akan dijawab: "LIBOR + 50 bps (basis poin)". Apakah banyak atau sedikit? Jika saya seorang bankir dan mereka mengatakan kepada saya bahwa uang saya akan ditempatkan pada LIBOR + 50 basis poin, saya akan mengatakan: "Ya, kami ambil, sekarang dan sebanyak mungkin - ini sangat menguntungkan". Tetapi bagi Anda ini tidak berarti apa-apa, jauh lebih jelas bagi Anda untuk mendengar: "Tiga persen." Jelas, bank memiliki individu yang memahami 3% dan klien yang memahami ungkapan "LIBOR + 50 bps".

, , interest rate swap (IRS). - .

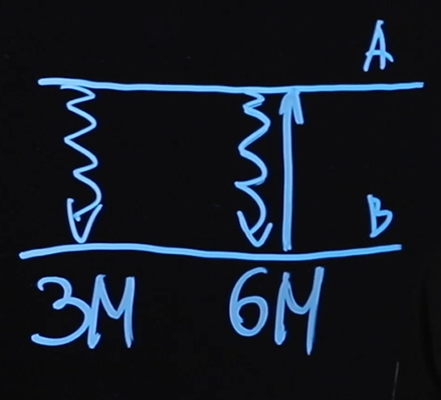

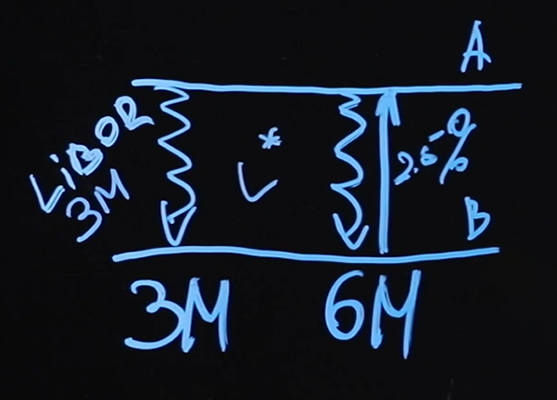

Mari kita lihat bagaimana kontraknya bekerja. Kontrak disimpulkan antara kedua belah pihak - sisi A dan sisi B. Sisi A membayar kaki mengambang, Sisi B membayar kaki tetap. Seberapa sering mereka melakukan ini tergantung pada parameter kontrak.

Gambar kami menunjukkan bahwa setiap tiga bulan, sisi A akan membayar "kaki" mengambang ke sisi B, dan setiap enam bulan, sisi B akan membayar "kaki" tetap ke sisi A. Harga "kaki" tetap ini, yaitu, seberapa besar bunga yang akan dikenakan ( katakanlah 2,5%) - ini akan menjadi harga swap suku bunga.

Apa yang terjadi pada "kaki" mengambang ini? Di sini LIBOR dibayar, kemungkinan besar tiga bulan.

Pembayaran mengambang pertama akan dilakukan dalam tiga bulan pada tingkat LIBOR hari ini. Setelah tiga bulan, nilai LIBOR baru akan diketahui - nilai ini akan menentukan berapa banyak yang akan dibayarkan pada poin enam bulan, dan seterusnya.

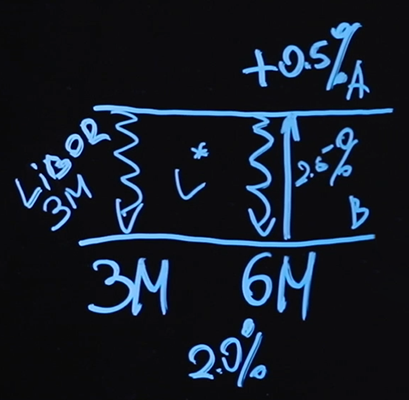

Siapa yang akan menjadi hitam sebagai hasilnya? Katakanlah pada kaki mengambang, kita membayar 2,2% pertama, dan kemudian 2,6%, dan kembali pada kaki tetap kita dapatkan 2,5%, secara total kita mendapat + 0,1% * N = - (2, 2% + 2.6%) / 2 * N + 2.5% * N, di mana N adalah jumlah kontrak. Kontrak dengan skema pembayaran seperti itu disebut pertukaran vanilla (yang, seperti yang dapat Anda bayangkan, tidak ada hubungannya dengan vanilla yang digunakan sebagai rempah-rempah).

Berapa banyak kontrak jenis ini yang dieksekusi? Menurut statistik, pada paruh pertama 2019, ada sekitar 969.915 transaksi dengan total $ 38 triliun. Artinya, volume satu transaksi adalah $ 81 juta, yang Anda lihat, sangat mengesankan.

Sekarang mari kita beralih ke pertanyaan yang menarik seperti harga. Berapa biaya kontrak seperti itu? Kami menyebutnya Harga Wajar ini. Harganya "wajar", karena pada saat transaksi, kaki mengambang dan tetap adalah sama.

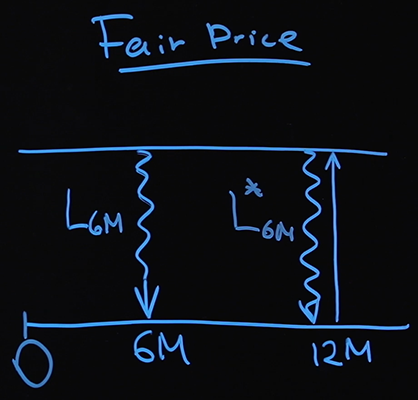

Pertimbangkan kasus sepele dengan tiga pembayaran: dua mengambang setiap 6 bulan dan satu diperbaiki setiap 12 bulan. Tentu saja, kontrak nyata jauh lebih rumit daripada skema kami dan biasanya terdiri dari puluhan pembayaran.

Mari kita ingat dari mana nilai pembayaran mengambang berasal. Jadi, kami menyetujui kontrak hari ini. Kami membuka halaman tempat nilai LIBOR dipublikasikan, lihatlah. Katakanlah hari ini LIBOR 6M L 6M = 2,2% - sekarang kita tahu persis berapa banyak uang yang akan dibayarkan satu pihak dalam enam bulan. Setelah enam bulan, kita akan melihat lagi LIBOR 6M - L * 6M . Pada leg yang tetap, persentase tertentu dari P akan dibayarkan, yang sekarang akan kita hitung.

Ingatlah bahwa pada saat transaksi, kedua belah pihak percaya bahwa tidak ada perbedaan apakah Anda menerima dua pembayaran mengambang atau satu pembayaran tetap. Ini berarti yang berikut:

PV Fixed = PV Float

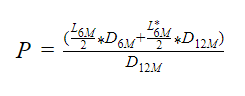

Mari kita menuliskan PV (Nilai Sekarang) untuk kaki tetap dan mengambang. Tingkat bunga dikalikan dengan jumlah kontrak N dan dikalikan dengan faktor diskonto pada titik 12 bulan.

PV Fixed = P * N * D 12m

Sekarang mari kita tuliskan Float PV . Perbedaannya adalah dalam satu periode.

Mengapa LIBOR 6M dibagi dua? LIBOR ditunjukkan dalam persentase tahunan, dalam contoh kami “kaki” mengambang dibayarkan setiap enam bulan - adalah logis bahwa tarif tahunan harus dibagi dua.

Tidak sulit menemukan arti "harga wajar".

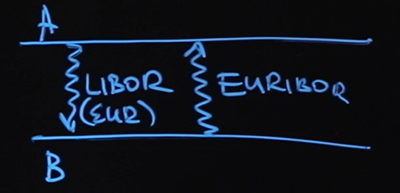

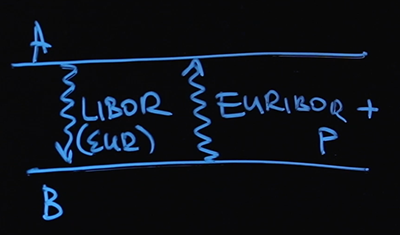

Kita perlu mengetahui nilai LIBOR entah bagaimana. Kita dapat melihat nilai saat ini di situs web, tetapi di mana kita bisa mendapatkan nilai parameter ini dalam enam bulan? Saya menuliskan faktor diskon secara terpisah, tanpa menggambarkannya melalui formula yang terkenal. Saya ingin menarik garis yang jelas antara nilai LIBOR yang bergantung pada pembayaran mengambang dan bagaimana kami menghitung faktor diskon. Dibutuhkan dua kurva: kurva untuk LIBOR dan kurva untuk diskon. Dalam banyak buku teks, Anda akan menemukan frasa seperti, misalnya, "Kami akan diskon oleh LIBOR" atau "Faktor diskon sama dengan ... (beberapa ungkapan dengan LIBOR)". Apa yang menangkap? Selain swap vanilla yang paling sederhana (omong-omong, jawaban atas pertanyaan mengapa mereka "vanilla" terdengar seperti "Karena tidak ada yang lebih sederhana daripada es krim vanilla"), di mana di satu sisi ada "kaki" mengambang, di sisi lain tetap,ada swap di mana para pihak bertukar kaki hanya mengambang. Misalnya, ada sisi A dan sisi B. Satu membayar LIBOR, yang lain - EURIBOR. Kontrak ini disebut swap suku bunga mengambang-mengambang.

Jelas bahwa LIBOR harus dalam euro (omong-omong, ada kontrak di mana satu pihak membayar LIBOR USD, dan yang lainnya - LIBOR EUR - ini adalah swap berbasis mata uang silang). Jika kita mengikuti rekomendasi buku teks dan menggunakan faktor diskon LIBOR, maka sebenarnya kita memiliki dua tingkat yang artinya sama. Satu mengambang, yang sedang dibentuk di London, yang lain mengambang, yang sedang dibentuk di zona euro. Dan mengapa kita harus mempercayai LIBOR lebih dari EURIBOR tidak terlalu jelas. Omong-omong, dalam hal ini, harga swap akan menjadi persentase kecil yang kami tambahkan ke EURIBOR.

Dalam hal ini, menjadi jelas bahwa tidak tepat untuk menggunakan suku bunga mengambang sebagai patokan dan kemudian diskon dengannya. Oleh karena itu, masalah berikut muncul: untuk swap khusus ini, Anda perlu menghitung kurva LIBOR, kurva EURIBOR dan menemukan kurva diskon. Kurva diskon adalah kurva di mana Anda akan menghitung faktor diskon untuk mentransfer pembayaran dari masa depan ke masa sekarang.

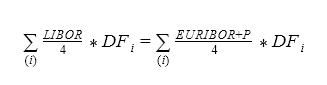

Bagaimana Anda menghitung "harga wajar" untuk IRS Terapung-Mengapung? Pendekatannya persis sama. Di satu sisi, kami memiliki LIBOR dibagi empat (karena tiga bulan adalah seperempat dari tingkat tahunan), yang perlu dikalikan dengan faktor diskon. Ini akan sama dengan nilai EURIBOR ditambah harga yang sama P dibagi empat, semua dikalikan dengan faktor diskon. Penjumlahan dilakukan untuk semua pembayaran.

Dari persamaan ini, mudah untuk menemukan P, yang merupakan "harga wajar" dari IRS Floating-Floating.

Mengapa contoh ini menarik? Dia memberi tahu kita bahwa kita membutuhkan tiga kurva: kurva LIBOR, kurva EURIBOR, dan kurva diskon. Metode dasar memetakan kurva adalah sama, kita akan melihatnya dengan contoh kurva diskon beberapa saat kemudian. Sementara itu, mari kita rangkum.

Tukar total

Kami belajar apa itu swap suku bunga. Ini adalah produk yang melibatkan dua pihak: satu membayar kaki tetap, yang lain mengambang. Ini adalah swap vanilla termudah. Ada juga situasi di mana kedua belah pihak membayar "kaki" mengambang (Floating-Floating swap).

Lebih dari setengah juta transaksi disimpulkan dengan swap vanilla paling sederhana saja pada awal 2020. Rata-rata, volume setiap transaksi hampir seratus juta dolar. Kami juga belajar bagaimana cara menghitung "harga wajar" dari suatu swap. Kami menghitungnya dengan asumsi bahwa PV kaki mengambang sama dengan PV kaki tetap, dan kami menyebut harga wajar ini, karena cocok untuk semua peserta dalam transaksi. Dengan menggunakan contoh Floating-Floating swaps, kami menyadari bahwa terkadang kami perlu membangun beberapa kurva: kurva untuk kurs mengambang dan kurva untuk diskon. Kita akan berbicara tentang bagaimana membangun kurva diskon di bagian selanjutnya.

Saya harap sekarang Anda tidak lagi "mengambang" dalam topik suku bunga mengambang dan Anda dapat menemukan vanili di antara swap suku bunga.

Artikel lain dalam seri ini :

-Nilai uang, jenis bunga, diskonto, dan kurs forward. Program pendidikan untuk geek, Bagian 1

- Obligasi: kupon dan nol kupon, perhitungan hasil. Program pendidikan untuk geek, Bagian 2

- Obligasi: penilaian risiko dan contoh penggunaan. Program pendidikan untuk geek, Bagian 3