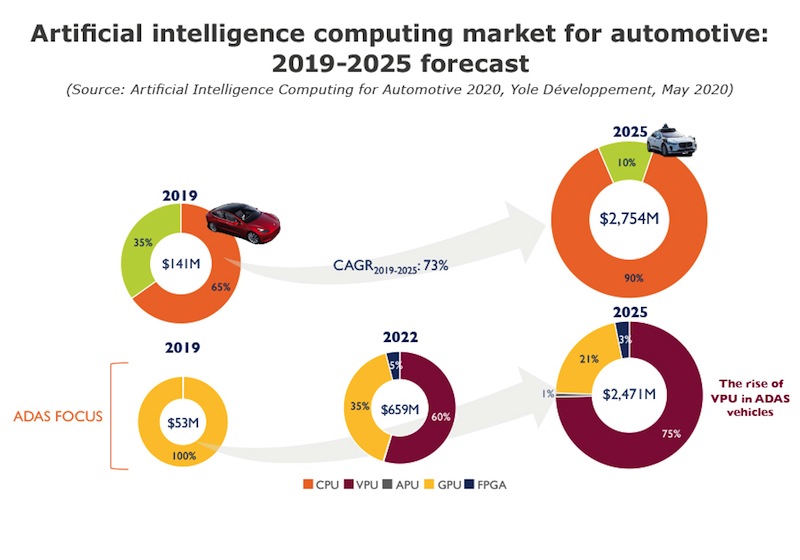

Pasar AI (termasuk sistem ADAS dan mobil robotik) diperkirakan bernilai $ 2,75 miliar pada tahun 2025, di mana $ 2,5 miliar di antaranya akan datang dari ADAS saja.

Kecerdasan buatan secara bertahap menyerang kehidupan kita melalui smartphone, speaker pintar, dan kamera CCTV. Hype seputar AI telah membuat beberapa pelaku pasar melihatnya sebagai target sekunder yang relatif sulit daripada alat utama untuk membangun kendaraan tak berawak. Siapa yang menang dan siapa yang kalah dalam perlombaan untuk otonomi ini?

AI membuka jalan bagi kendaraan tak berawak

“AI secara bertahap menyerang kehidupan kita, dan ini terutama terjadi di dunia otomotif,” kata Johann Chudi, analis teknologi, pasar, komputasi, dan perangkat lunak di Yole Développement (disingkat Yole). “AI bisa menjadi alat utama untuk sistem self-driving, meskipun banyak perusahaan takut dengan hype dan tidak mengandalkan sistem cerdas sebagai bagian dari strategi self-driving mereka.”

Perusahaan yang telah memahami aspek pertarungan teknologi ini sudah terus maju. Dampak COVID-19 masih belum jelas, tetapi analis di Yole sekarang mengklaim bahwa pandemi akan berdampak serius. Kemungkinan besar, penelitian di bidang kendaraan tak berawak akan melambat pada tahun ini dan tahun depan karena kekurangan dana.

Apakah sistem AI siap untuk aplikasi otomotif? Perusahaan mana yang ikut lomba ini? Hubungan apa yang ada dalam ekosistem ini? Siapa yang akan memenangkan "pertempuran untuk otonomi"? Vendor mana yang menjadi kunci dan teknologi apa yang mereka tangani? Yole menyampaikan pandangannya tentang pencapaian industri AI dan aplikasinya dalam industri otomotif.

Siapa yang memenangkan perlombaan untuk otonomi

Mari kita lihat Tesla, sebuah perusahaan yang telah membangun tumpukan teknologi self-driving self-driving (termasuk perangkat lunak dan perangkat keras) dan merupakan pemilik tunggal dari banyak solusi. Bagi Tesla, strategi promosi dalam langkah-langkah kecil akan bermanfaat, karena tidak menyiratkan "penelitian sampingan", melainkan memungkinkan Anda untuk mengintegrasikan proyek individu ke dalam sistem umum (begitulah cara perusahaan bekerja dengan kendaraan listrik). Kemungkinan besar, krisis baru-baru ini akan menggarisbawahi kepemimpinan Tesla di pasar (yang, menurut beberapa perkiraan, telah berlangsung selama beberapa tahun). Di baris kedua, analis memilih OEM yang mengembangkan tumpukan perangkat lunak mereka sendiri berdasarkan perangkat keras yang dipasok oleh pemain lain di pasar.

Kurangnya dana dapat memperlambat pekerjaan pada beberapa platform, meskipun pengembangan pada beberapa proyek membutuhkan waktu beberapa tahun dan mungkin tidak akan terganggu. Bahkan dengan penundaan, sistem self-driving merupakan bagian integral dari strategi jangka menengah OEM (ini juga berlaku untuk Tesla). Sedangkan untuk perusahaan wait and see yang tidak memprioritaskan otonomi, program penelitian mereka (jika ada) kemungkinan besar akan ditangguhkan hingga krisis teratasi. Perusahaan-perusahaan ini akan tertinggal dalam perlombaan untuk otonomi dan harus bergantung pada produk perusahaan lain untuk memberikan solusi lengkap / sistem fungsional untuk mengemudi otonom.

Motif utama perlombaan ini adalah penyatuan AI dan elektronik

Pengembangan berbagai fungsi dan peningkatan kompleksitasnya memerlukan pembuatan solusi perangkat lunak khusus. Pertama, semakin sulit untuk mengabaikan aspek jaringan saraf. Meskipun faktor “black box” mereka tidak banyak dibahas, hal ini dapat menjadi kendala dalam penerapan sistem dengan prinsip “safety first”.

Yole berfokus pada pengintegrasian akselerator (mesin saraf / prosesor saraf - semua nama pemasaran yang berbeda untuk arsitektur yang sama) ke dalam sistem ADAS. Modul ini, yang telah mulai muncul di prosesor ponsel, dirancang untuk memproses algoritme pembelajaran mendalam - yang paling terkenal dari algoritme ini digunakan dalam sistem cerdas untuk mengenali objek dalam gambar. Tahun lalu, Tesla mengintegrasikan akselerator dan AI ini ke dalam chip Full Self-Driving (FSD).

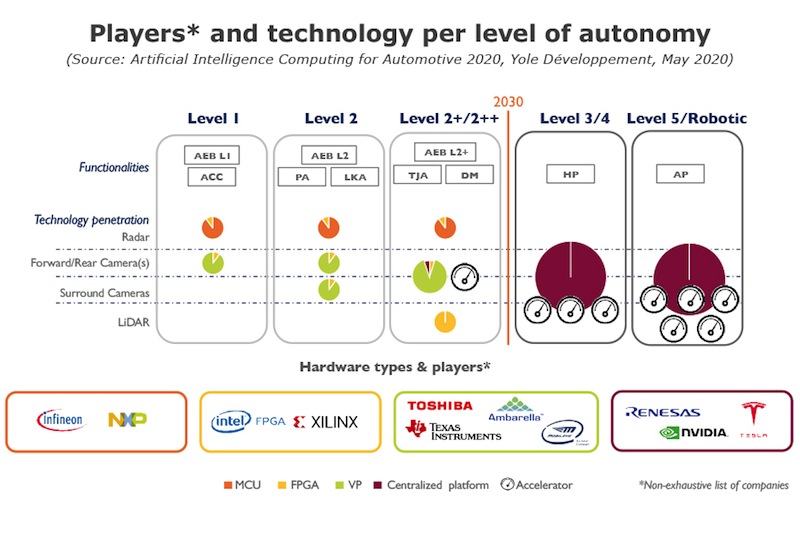

Sebagian besar OEM akan menerapkan solusi ini pada tahun 2021 - 2022, karena perangkat ini saat ini terintegrasi ke semua chipset ADAS yang ada (dan akan diintegrasikan di masa mendatang) dari Mobileye, Xilinx, TI, Toshiba, Ambarella, dan Renesas. Tren menuju integrasi sistem yang lebih banyak dan lebih cerdas dan oleh karena itu prosesor saraf secara linier mengikuti perkembangan teknologi penggerak otonom. Tren lain, seperti sentralisasi, secara bertahap akan mengubah masa depan komputasi.

Pasar terbagi antara platform umum dan prosesor visi komputer

Dalam laporannya, "Artificial Intelligence Computing for Automotive 2020," Yole menyimpulkan bahwa pasar intelijen otomotif terbagi antara platform tunggal dan prosesor visi komputer.

Pierrick Boulet, seorang analis teknologi dan pasar untuk pencahayaan solid-state di Yole, membuat pernyataan berikut: “Kami berasumsi ada dua arsitektur platform. Yang pertama adalah komputer chip tunggal dari Nvidia atau sistem self-driving yang diambil dari mobil robot kelas atas (yaitu, "otak" kendaraan). Yang kedua adalah banyaknya prosesor visi komputer dengan akselerator terintegrasi - arsitektur ini sudah digunakan oleh banyak OEM. "

Persaingan akan muncul antara kedua teknologi ini, dan persaingan inilah yang akan menentukan distribusi keuntungan di pasar. Perusahaan riset pasar dan konsultasi strategis menulis dalam Teknologi Baru dan Laporan Pasarnya bahwa "pada tahun 2025, pasar AI (termasuk sistem ADAS dan kendaraan robot) akan bernilai $ 2,75 miliar, di mana $ 2,5 miliar akan menjadi hanya di ADAS ".

Yole telah bermitra dengan System Plus Consulting untuk meneliti semua teknologi terobosan yang terkait dengan aplikasi sistem ADAS. System Plus baru-baru ini mewawancarai Junko Yoshida dari EE Times tentang inovasi dalam Audi A8 baru . Bagian dari wawancara ini berfokus pada pencapaian Nvidia.

Romain Fro, CEO System Plus Consulting, menjelaskan: “… Platform ini mencakup prosesor NVIDIA Tegra K1 yang digunakan untuk penginderaan lalu lintas, deteksi pejalan kaki, penghindaran tabrakan, deteksi cahaya, dan deteksi jalur. Tegra K1 dengan delapan lapisan PCB berisi 192 core Cuda sama dengan NVIDIA yang diintegrasikan ke dalam satu modul SMX di Kepler GPU. CPU ini saat ini ada di pasaran dan memiliki dukungan DirectX 11 dan OpenGL 4.4. "

"Ini baru permulaan, dan tantangan AI serta dampaknya pada industri otomotif sudah terlihat," komentar Johann Chudi dari Yole. Beberapa perusahaan memiliki keunggulan yang berbeda dan akan sulit untuk menyusul - terutama tanpa integrasi sistem dan teknologi AI. terkait dengan mereka.