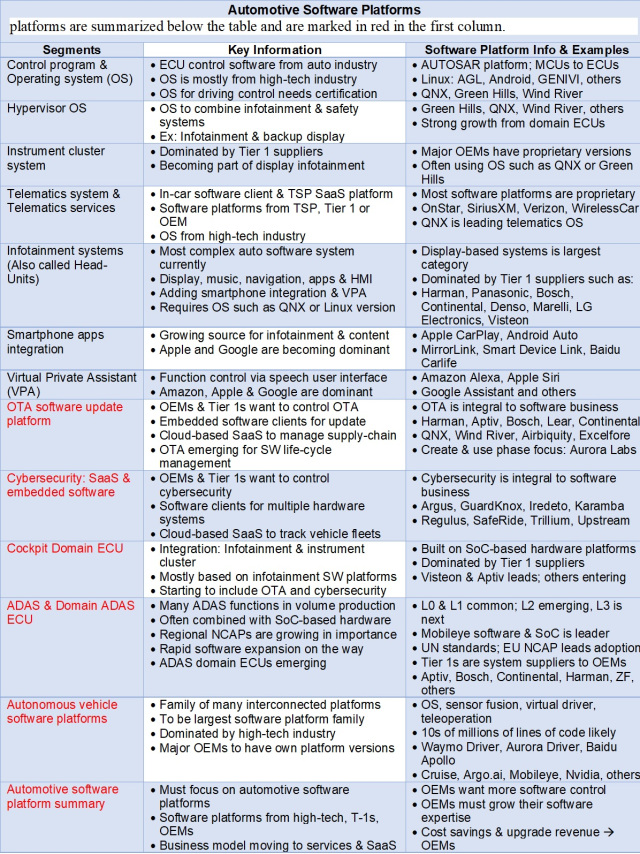

Tujuh entri pertama dalam tabel ini telah dibahas di artikel sebelumnya . Platform perangkat lunak lainnya dirangkum, mereka ditandai dengan warna merah di kolom pertama.

Catatan: AUTOSAR = AUTomotive Open System ARchitecture; AGL = Otomotif Kelas Linux; CS = Keamanan Siber; ECU = Unit kontrol elektronik; NCAP = Program Penilaian Mobil Baru Eropa; SoC = Sistem di Chip; SW = SW; TSP = Penyedia Layanan Telematika; UN = UN.

Produsen mobil membutuhkan strategi perangkat lunak yang cerdas. Jumlah fungsionalitas perangkat lunak yang terus meningkat pada model mobil baru akan menuntut pabrikan untuk meningkatkan keterampilan mereka di bidang ini, namun ada sesuatu yang hilang dalam industri otomotif.

Keahlian dan pengalaman perangkat lunak menjadi kompetensi utama yang kurang dalam industri otomotif. Jumlah fungsionalitas perangkat lunak yang terus meningkat dalam model mobil baru akan membutuhkan OEM, vendor Tingkat-1, dan pengembang perangkat lunak untuk meningkatkan keterampilan mereka. Pengembangan platform perangkat lunak adalah strategi yang diperlukan untuk mengimbangi ledakan perangkat lunak yang didorong oleh peningkatan permintaan untuk kendaraan yang terhubung, sistem infotainment multi-aplikasi, dan beberapa fitur ADAS.

Pada artikel ini, saya akan merangkum gambaran umum saya tentang tantangan dan peluang di industri otomotif. Untuk melakukan ini, kami akan mempertimbangkan platform perangkat lunak untuk otomotif, kondisi pasar, dan tren teknologi. Ini adalah artikel ketiga dari serangkaian artikel yang diterbitkan selama sebulan - semuanya berfokus pada platform perangkat lunak.

Pertama-tama, izinkan saya merangkum keadaan pasar saat ini untuk platform perangkat lunak saat ini di industri otomotif - untuk ini, disajikan tabel di atas.

Platform perangkat lunak melalui udara

Teknologi pembaruan perangkat lunak melalui udara (OTA) telah datang dari industri berteknologi tinggi, dan sistem semacam itu menjadi bagian integral dari pasar perangkat lunak otomotif. Sangat penting bagi industri otomotif untuk bekerja dengan platform utama yang dapat ditingkatkan melalui udara - dan pemasok Tier-1 perlu memimpin di pasar ini.

Harman (sehubungan dengan akuisisi Red Bend dan Symphony-Teleca 2015) adalah penyedia terkemuka sistem over-the-air. Selain itu, setelah pembelian Movimento pada 2017, Aptiv memasuki segmen pasar ini. Ada juga sejumlah vendor Tier-1 lainnya yang menyediakan solusi OTA melalui akuisisi atau kemitraan dengan vendor teknologi tinggi. Jajaran produk ini termasuk GM, Ford, BMW dan Tesla, dan OEM lainnya mungkin akan bergabung di masa mendatang. Pembaruan perangkat lunak Tesla didasarkan pada solusi dari Harman. Tesla memimpin dalam ruang OTA - perusahaan saat ini merilis sekitar 10 pembaruan besar pada ECU-nya setiap tahun (tidak termasuk banyak pembaruan pada sistem autopilot).

Beberapa pembuat mobil mengembangkan platform OTA mereka sendiri, biasanya menggabungkan pengetahuan mereka sendiri dan teknologi yang tersedia dari solusi yang ada. Platform perangkat lunak Harman Redbend OTA dianggap pemimpin dalam pembaruan perangkat lunak jarak jauh untuk industri otomotif.

Ada juga teknologi pembaruan over-the-air baru yang muncul, dan itu memposisikan OTA sebagai perangkat lunak manajemen siklus hidup dengan fokus pada fase pengembangan dan penggunaan. Dengan demikian, fungsionalitas OTA akan diintegrasikan dengan platform pengembangan perangkat lunak sebagai bagian dari alat pemeliharaannya. Contoh perusahaan yang mengambil pendekatan ini adalah Aurora Labs. Strateginya adalah menggunakan platform OTA sebagai alat perkiraan perangkat lunak untuk membantu mengidentifikasi dan memperbaiki bug perangkat lunak. Tren ini juga mendorong platform OTA ke pasar layanan.

Platform keamanan siber

Perangkat lunak keamanan siber harus melindungi berbagai sistem yang ada di dalam kendaraan. Pada kendaraan dengan fungsionalitas jaringan, komponen yang bertanggung jawab atas interaksi jaringan sangatlah penting. Untuk melindunginya, Anda memerlukan perangkat lunak khusus (dan komponen perangkat keras bawaan) yang bertanggung jawab untuk memastikan keamanan siber. Selain itu, perangkat jaringan dapat dilengkapi dengan perangkat lunak untuk melindungi data yang diproses oleh berbagai sistem kendaraan. ECU yang paling penting juga memiliki perangkat lunak perlindungan data bawaan. Ada banyak perusahaan cybersecurity yang fokus pada industri otomotif (dan banyak di antaranya yang baru startup). Contoh dari perusahaan tersebut adalah Argus (diakuisisi oleh Continental), GuardKnox, Karamba, Iredeto, Regulus Cyber, SafeRide Technologies dan Trillium Secure.

Argus dianggap sebagai pemimpin pasar dalam keamanan siber otomotif. Solusi Regulus Cyber mencakup perlindungan terhadap spoofing GPS (yang merupakan masalah yang semakin serius). Solusi SafeRide melindungi jaringan Ethernet otomotif.

Penting juga untuk diperhatikan pentingnya solusi keamanan siber, yang merupakan platform SaaS cloud - mereka biasanya disebut pusat operasi keamanan siber (SOC - Security Operation Center). Platform Cloud SaaS dapat digunakan tanpa klien keamanan siber otomotif untuk armada. Keamanan Hulu adalah salah satu penyedia terkemuka layanan serupa untuk industri otomotif. Beberapa perusahaan yang menawarkan perangkat lunak keamanan siber kepada pelanggan juga menawarkan platform SaaS yang berinteraksi dengan klien perangkat lunak dan / atau perangkat keras otomotif mereka.

Platform ECU digunakan di kabin

ECU kabin menggabungkan tampilan kokpit dan fungsi infotainmen ke dalam satu sistem. Sistem dengan unit kontrol ini dapat mencakup banyak tampilan - seperti tampilan instrumen, tampilan tengah dan HUD. Sistem infotainment mencakup beberapa subsistem: audio mobil, berbagai antarmuka pengguna (kenop, layar sentuh, pengenalan ucapan) dan integrasi aplikasi ponsel cerdas. Sistem telematika kemungkinan besar akan diimplementasikan dalam versi top-end.

Integrasi ini membutuhkan platform perangkat lunak yang lebih kuat dan dibangun di atas platform perangkat keras berkinerja tinggi dengan sistem pada chip. Integrasi ini memiliki keuntungan dengan menghilangkan beberapa ECU dan subsistem, menghasilkan penghematan biaya perangkat keras, lebih sedikit suku cadang dan pemasok, serta penghematan dalam berat dan ruang.

Sebagian besar, platform perangkat lunak untuk ECU kabin didasarkan pada platform untuk sistem infotainment (seperti sistem operasi, sistem OTA, solusi keamanan siber, asisten suara, sistem integrasi aplikasi ponsel cerdas, dan lainnya). Menurut definisi, OS harus melayani sistem keamanan kritis - ini diwajibkan oleh sertifikasi ISO 26262. Jika Linux digunakan, hypervisor dan OS bersertifikat tambahan akan diperlukan.

Industri kabin ECU masih berkembang karena produksi skala besar baru dimulai pada 2017. Potensi pertumbuhan platform perangkat lunak dan chip SoC signifikan (puluhan juta unit perangkat semacam itu dapat diproduksi setelah tahun 2025).

Salah satu pemimpin pertama di pasar unit kontrol salon adalah Visteon (bersama dengan Aptiv, yang pertama memasuki pasar). Selain itu, banyak pemasok Tier-1 siap untuk produksi serial produk mereka di bidang ini: Bosch, Continental, Harman, Marelli, dan Panasonic.

Platform perangkat lunak untuk ADAS

Sistem ADAS mencakup banyak fungsi untuk membantu pengemudi saat mengemudi. Sistem ADAS memperhitungkan tingkat otonomi SAE: dari 0 hingga 3. Di nol, tidak ada otomatisasi, ini hanya menyiratkan fungsi peringatan (misalnya, bantuan parkir, titik buta, peringatan pemberangkatan dan tabrakan jalur, dan pemantauan pengemudi) ... Fitur level nol tersedia di hampir semua kendaraan yang dijual di sebagian besar negara.

Fungsi Level 1 memberikan bantuan pengemudi dan kontrol kendaraan terbatas. Tiga fitur utama dari level ini adalah cruise control adaptif, pemusatan jalur, dan parkir semi-otomatis. Tingkat kedua menyiratkan otomatisasi parsial, tetapi pengemudi tetap diminta untuk terus memantau mobil. Fitur tingkat kedua termasuk bantuan kemacetan lalu lintas dan autopilot parsial. Lapisan ketiga sebagian besar terdiri dari sistem autopilot canggih untuk berbagai kondisi berkendara (seperti jalan raya, area perkotaan kecepatan rendah, dan parkir otomatis). Pengemudi dapat teralihkan dari proses kontrol, tetapi dia harus siap untuk mengambil kendali dalam beberapa detik jika sistem level ketiga membutuhkannya.

Semua fungsi sistem ADAS ditentukan oleh perangkat lunak yang menerima data dari kamera, radar, dan sensor ultrasonik. Untuk sistem tingkat 2 dan 3, lidar anggaran sedang dikembangkan.

Peraturan merupakan faktor yang sangat penting dalam membicarakan pertumbuhan pasar ADAS karena PBB telah mengadopsi standar keselamatan yang komprehensif. Standar ini sedang diterapkan oleh banyak organisasi NCAP regional. Organisasi Evaluasi Mobil Baru Eropa berada pada jadwal yang sangat agresif.

Awalnya, pasar menciptakan unit kontrol untuk sistem ADAS dengan tujuan untuk mengintegrasikan fungsionalitas level 0 dan 1. Fokus utama dalam pekerjaan pada ECU semacam itu dibuat pada fungsi level 2 dan 3, di mana berbagai sistem pada chip dan platform perangkat lunak besar digunakan.

Jika Anda mencari informasi rinci tentang implementasi ADAS, IHS Markit memiliki data OEM dan model perangkat historis dan prediktif dalam konteks semua fungsi ADAS (termasuk informasi sensor, aplikasi dan vendor).

Platform perangkat lunak mobil self-driving

Platform perangkat lunak kendaraan self-driving akan multifungsi dan kompleks. Perangkat lunak driver virtual kemungkinan membutuhkan platform paling kompleks dengan basis kode yang sangat besar. Banyak perusahaan sedang mengembangkan platform perangkat lunak untuk kendaraan tak berawak. Untuk mendapatkan gambaran tentang banyak pemain di pasar ini, artikel ini memberikan gambaran tentang perusahaan utama dan hubungan di antara mereka. Gambar ini dikumpulkan pada awal Mei 2020 dan banyak yang telah berubah. Diagram akan diperbarui musim gugur ini.

Perangkat lunak sensor suite adalah area lain dari pengembangan platform perangkat lunak yang terkait erat dengan perangkat lunak driver virtual. Platform ini mencakup berbagai teknologi AI. Banyak perusahaan mengembangkan, menguji, dan meningkatkan fungsionalitas set sensor, komponen platform, atau algoritme yang mendasarinya. Sebagian besar perusahaan perangkat lunak driver virtual juga mengembangkan platform perangkat lunak untuk kit sensor.

Selain itu, banyak yang berharap bahwa pasar akan menjadi platform perangkat lunak yang sangat penting untuk kendali jarak jauh kendaraan tak berawak. Remote Control diwajibkan di California pada kendaraan yang tidak memiliki pengemudi manusia untuk memastikan keselamatan berkendara (dan banyak wilayah lain yang meniru kebijakan ini). Perusahaan teknologi kendali jarak jauh termasuk Phantom Auto, Ottopia, Designated Driver dan DriveU.

Perangkat lunak kendaraan self-driving akan membutuhkan sistem operasi modern untuk mengelola semua perangkat lunak dan perangkat keras, termasuk beberapa sensor. QNX memiliki posisi yang baik di pasar UAV, dan Nvidia dan banyak lainnya telah memilihnya untuk solusi mereka.

Penting untuk diingat bahwa sebagian besar OEM ingin memiliki platform perangkat lunak kendaraan otonom versi mereka sendiri. Ini adalah pendekatan standar dalam industri otomotif dan kemungkinan besar akan diperluas ke platform perangkat lunak untuk kendaraan otonom. Satu pertanyaan yang tersisa - apakah vendor Tier-1 akan terlibat dalam platform perangkat lunak untuk OEM (dan jika demikian, berapa banyak pemain yang akan ada di pasar ini?)

Segmen platform perangkat lunak untuk kendaraan tak berawak beragam, multi-segi, dan berkembang pesat. Jika ada lebih banyak informasi, ada baiknya menulis artikel terpisah tentang topik ini.

Prospek biaya perangkat lunak di industri otomotif

Memperkirakan biaya perangkat lunak otomotif sering kali merupakan bentuk seni dan tidak lebih mudah dilakukan daripada untuk perangkat lunak di industri lain. Mari kita lihat gambaran besarnya terlebih dahulu - berapa biaya untuk mengembangkan semua perangkat lunak baru untuk sebuah mobil? Misalkan basis kode dari proyek semacam itu adalah 100 juta baris. Jadi kita perlu menghitung biaya penulisan satu baris kode. Ada banyak data di berbagai segmen pasar pengembangan perangkat lunak. Saya pikir data yang paling berguna (dalam konteks perangkat lunak otomotif) adalah dari sebuah pos oleh Phil Koopman yang diterbitkan pada Oktober 2010.

Posting ini menyatakan bahwa biaya per baris kode untuk perangkat lunak yang disematkan berkisar dari $ 15 hingga $ 40. Dengan $ 40, Anda mendapatkan kode kelas industri yang kuat dan dipikirkan dengan matang yang dapat diterapkan pada industri otomotif. Karena data ini hampir berumur sepuluh tahun, biayanya mungkin meningkat, tetapi saya akan mulai dengan angka $ 40. Artinya, diperlukan biaya $ 4 miliar untuk mengembangkan sistem yang cocok untuk digunakan di mobil dengan basis kode baris 100 juta. Jelas mengikuti bahwa banyak orang ingin menggunakan kembali dan memperbarui platform perangkat lunak otomotif sebanyak mungkin.

Aspek berikutnya dari memperkirakan biaya perangkat lunak adalah royalti perangkat lunak per pelanggan yang termasuk dalam penjualan kendaraan tahunan. Biasanya, royalti ini bernilai beberapa dolar (atau kurang) per unit yang terjual. Royalti untuk menggunakan OS (seperti QNX) akan berkisar dari $ 10 atau kurang (untuk sistem telematika) hingga $ 15 (untuk sistem infotainment). Ini tidak termasuk biaya pemeliharaan dan peningkatan perangkat lunak - biasanya dinegosiasikan secara terpisah sebagai bagian dari proyek pengembangan.

Biaya pengembangan perangkat lunak otomotif bervariasi tergantung pada segmen ECU. Pengembangan perangkat lunak untuk sistem infotainment adalah hal yang umum, dan merupakan kebutuhan untuk sebagian besar model baru. Sistem infotainment kelas atas untuk model baru ini akan menelan biaya sekitar $ 20 juta untuk perangkat lunak dan sama untuk perangkat keras. Periode pengembangan rata-rata adalah 2-3 tahun, (termasuk semua tes dan verifikasi).

Bagaimana dengan biaya perangkat lunak kendaraan tanpa pengemudi? Banyak yang belum kita ketahui karena banyak aspek yang belum jelas. Namun demikian, investasi modal ventura dalam industri ini telah melebihi $ 20 miliar, meskipun sejauh ini tidak semua uang tersebut telah dibelanjakan.

Industri kendaraan otonom akan menggunakan beberapa platform perangkat lunak yang akan menghasilkan royalti penjualan (serta biaya layanan untuk layanan SaaS hingga akhir siklus hidupnya). Royalti di pasar perangkat lunak kendaraan otonom akan jauh lebih mahal, mulai dari $ 150 hingga $ 300 per kendaraan. Namun, sebagian besar pendapatan perangkat lunak kendaraan otonom akan berasal dari biaya layanan SaaS bulanan yang dikumpulkan dari semua kendaraan otonom di jalan. Biaya tahunan kira-kira sama dengan royalti asli. Biaya layanan SaaS dapat dihitung ulang berdasarkan jarak tempuh - kemudian biaya untuk setiap kendaraan akan lebih rendah.

Kesimpulan

OEM dapat memanfaatkan dan menggabungkan platform perangkat lunak dan keahlian pihak ketiga dan keahlian dengan solusi mereka sendiri akan menjadi pemenang dalam jangka panjang di pasar perangkat lunak berbasis transportasi yang berkembang pesat (mengingat banyak inovasi yang datang dari perusahaan perangkat lunak teknologi tinggi.)

OEM ingin lebih mengontrol perangkat lunak karena perangkat lunak tersebut mendefinisikan sebagian besar fungsi mobil (dan cara pengguna berinteraksi dengan mobil mereka). Namun, OEM harus bergantung pada platform perangkat lunak modular dan inovasi yang dibuat oleh vendor perangkat lunak.

Model bisnis perangkat lunak otomotif bergeser ke layanan dan hubungan berbasis SaaS. Ini bagus untuk vendor perangkat lunak, karena pendapatan mereka sebanding dengan pendapatan mobil (yang bisa 10 kali lipat dari penjualan tahunan). Tetapi OEM perlu menurunkan biaya keseluruhan dengan membangun perangkat lunak yang lebih andal. OEM juga mengharapkan fungsionalitas perangkat lunak yang ditingkatkan untuk menghasilkan lebih banyak pendapatan selama masa pakai perangkat lunak (seperti yang sudah dilakukan Tesla).

- Sistem kontrol serial pertama Rusia untuk mesin bahan bakar ganda dengan pemisahan fungsi pengontrol

- Di mobil modern, ada lebih banyak baris kode daripada ...

- Kursus Online Gratis di Otomotif, Dirgantara, Robotika dan Teknik (50+)

- McKinsey: memikirkan kembali perangkat lunak dan arsitektur elektronik di otomotif