Akan ada sedikit matematika untuk lebih memahami detailnya.

Posting ini adalah transkrip dari video kuliah saya " Put-call hover dan syarat tidak adanya arbitrase ", " Brownian motion ", yang dibuat sebagai bagian dari kursus Finmath for Fintech.

Hover put-call. Contoh penggunaan kondisi tanpa arbitrase untuk menganalisis harga portofolio instrumen

Jadi, dari bagian sebelumnya, kita tahu bagaimana pembayaran untuk opsi jual dan beli saat kedaluwarsa (saat di saat hak yang diberikan oleh opsi dapat dilakukan), tetapi kami juga ingin mengetahui cara menghitung opsi untuk periode waktu lain. Untuk melakukan ini, kita perlu membangun model matematika menggunakan alat matematika yang lebih kompleks. Namun, sebelum kita melakukannya, mari kita lihat hubungan paritas put-to-call, yang tidak rumit dan sangat berguna dalam praktiknya.

Ingatlah bahwa opsi Eropa adalah kontrak di mana pembeli kontrak menerima hak, tetapi bukan kewajiban, untuk membeli atau menjual beberapa aset yang mendasarinya dengan harga yang telah ditentukan pada saat tertentu di masa depan.

Aset yang mendasari dapat berupa saham atau nilai mata uang. Nilai pasar untuk aset dasar disebut spot, dan dalam rumusnya, nilai spot pada saat itu dilambangkan sebagai .

Opsi yang memberikan hak untuk membeli aset yang mendasarinya disebut opsi panggilan. Hak untuk menjual adalah put option. Harga di mana opsi memberikan hak untuk membuat kesepakatan di masa depan disebut pemogokan, dilambangkan .

Waktu yang disepakati sebelumnya dalam kontrak di mana opsi dapat digunakan adalah waktu kedaluwarsa opsi (kadaluwarsa) - . Nilai tingkat aset yang mendasari pada saat kadaluwarsa ditunjukkan dengan .

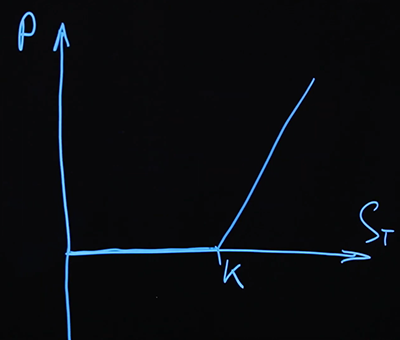

Mari buat jadwal pembayaran untuk kedaluwarsa. Kami memiliki aset dasar tertentu - harga kadaluwarsa: serta pembayaran kita dapatkan. Jadwal pembayaran akan berada dalam koordinat ini . Mari kita atur - tingkat pemogokan pada sumbu .

Opsi pertama yang akan kita gambar adalah opsi panggilan. Kami membeli opsi panggilan.

Ini juga disebut opsi panggilan "panjang" , posisi tanda plus pada opsi itu. Tetapi kami juga dapat menjual opsi, ini disebut pendek .

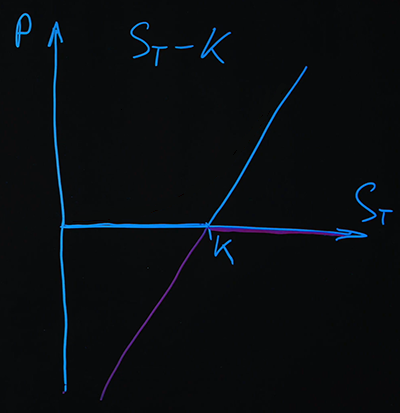

Opsi kedua yang akan kita gambar adalah short put .

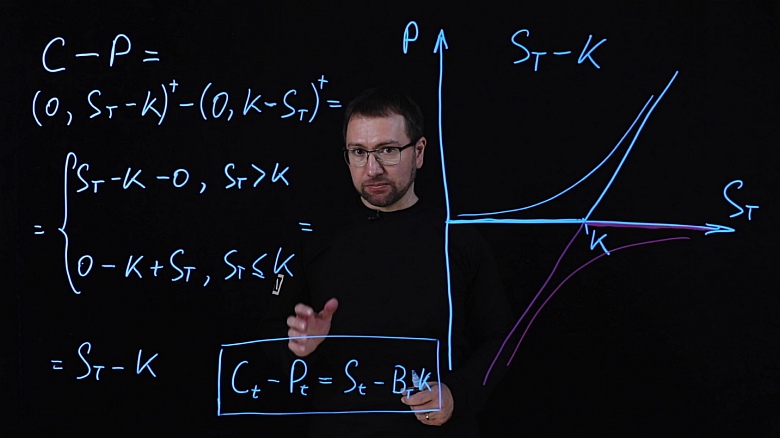

Pada grafik, kita dapat melihat bahwa ketika kita menambahkan dua pembayaran, kita mendapat fungsi linier sederhana, yang didefinisikan sebagai ( ). Hasil yang sama dapat diperoleh secara analitik. Kami memiliki posisi opsi beli dengan tanda plus dan opsi jual dengan tanda minus:

Mari kita gunakan rumus analitik yang sudah kita ketahui:

.

Untuk memperluas tanda kurung, kita harus mempertimbangkan dua kasus terpisah di mana dan .

Kami memiliki sistem berikut:

Dalam kedua kasus tersebut, Anda mendapatkan rumus sederhana yang sama: .

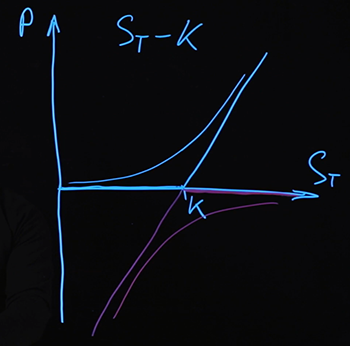

Jadi, pembayaran bagaimanapun juga dijelaskan dengan rumus yang sama, terlepas dari harga aset dasar yang direalisasikan pada saat kadaluwarsa. Sekali lagi, izinkan saya mengingatkan Anda bahwa pembayaran yang telah kami tarik adalah pembayaran (dan karenanya merupakan biaya) dari opsi pada saat kadaluwarsa. Dalam kasus harga opsi di waktu lain, harga tersebut dijelaskan oleh beberapa fungsi lain yang lebih kompleks. Saya akan menggambarnya secara bersyarat untuk saat ini.

Kami tahu bahwa untuk kombinasi ini pada saat kadaluwarsa, pembayaran ditentukan oleh rumus , untuk nilai berapa pun . Jika kita menemukan beberapa kombinasi instrumen lain yang akan memberikan pembayaran yang sama pada saat kadaluwarsa, maka kita dapat mengatakan bahwa biaya dari kombinasi instrumen dan kombinasi tersebut harus sama.

Jika tidak demikian, maka hari ini Anda dapat membeli kombinasi instrumen yang lebih murah dan menjual yang lebih mahal, sehingga mendapat untung. Dan karena kedua kombinasi ini memberikan pembayaran yang sama saat kedaluwarsa, dan kami mengambilnya dengan tanda yang berlawanan, pembayaran total dijamin nol. Transaksi semacam itu, yang memberikan jaminan pendapatan tanpa risiko, hanya karena ketidakseimbangan harga instrumen di pasar, disebut arbitrase.... Teori matematika untuk menghitung harga instrumen biasanya mencakup asumsi bahwa pasar bebas arbitrase. Asumsi ini cukup cocok dengan kenyataan. Peluang arbitrase di pasar, jika memang muncul, tidak akan bertahan lama. Menemukan dan menggunakannya tidaklah mudah. Jadi biasanya asumsi ini bekerja dengan baik.

Dari kondisi pasar tanpa arbitrase, maka kombinasi tersebut akan diberikan pada waktu tertentu (dan tidak hanya ) harganya sama dengan kombinasi instrumen apa pun, yang pembayarannya pada saat itu akan sama dengan . Kombinasi ini mudah dibuat dengan membeli aset dasar dan meminjam uang dalam jumlah sedemikian rupa sehingga pada saat kadaluwarsa akan perlu mengembalikan jumlah yang sama dengan . Ketika berurusan dengan instrumen keuangan, hutang semacam itu setara dengan menjual obligasi (obligasi) tanpa kupon, yang membayar pada waktu . Anda dapat membaca lebih lanjut tentang obligasi dan bunga di posting sebelumnya dalam seri ini (Nilai uang, jenis bunga, diskon dan tarif forward. Program pendidikan untuk geek, bagian 1danObligasi: kupon dan kupon nol, perhitungan hasil. Program pendidikan untuk geek, bagian 2) ...

Jadi, portofolio dari opsi beli dan portofolio dari opsi jual sama dengan kombinasi long pada aset dasar dan obligasi pendek, yang akan memberikan satu pembayaran per kadaluwarsa dengan par. .

Rasio ini tidak bergantung pada model yang dapat kita buat untuk tingkat aset yang mendasarinya. Itu bahkan tidak tergantung pada bagaimana kami mempertimbangkan diskon, dan ini mengikuti dari tidak adanya arbitrase di pasar. Kami telah mengumpulkan satu portofolio, mempertimbangkan semua opsi yang mungkin, berapa biayanya pada saat kedaluwarsa, menemukan bahwa di semua opsi untuk masa depan biayanya persis sama. Oleh karena itu, jika portofolio lain memiliki pembayaran kedaluwarsa yang persis sama, maka harganya harus sama.

Jadi, kami mendapatkan rasio untuk portofolio opsi beli dan jual. Kami menyusun portofolio, memeriksa jenis pembayaran apa yang akan dimilikinya pada saat kadaluwarsa, menemukan bahwa pembayaran dijelaskan oleh satu persamaan linier. Berbeda dengan fungsi pembayaran untuk opsi panggilan dan put, yang masing-masing memiliki dua bagian, lebih banyak dan lebih sedikit . Ini memungkinkan Anda membuat portofolio instrumen yang lebih sederhana yang akan memberikan pembayaran yang sama pada saat kedaluwarsa dalam situasi apa pun. Harga kedua portofolio ini akan sama setiap saat, tidak hanya pada saat kadaluwarsa. Ini dijamin dengan syarat tidak ada arbitrase di pasar. Jika ada arbitrase di pasar dan kesetaraan ini tidak terpenuhi, maka kami, oleh karena itu, dapat membeli salah satu dari portofolio ini, menjual yang lain, dan mendapatkan jaminan kemenangan. Rasio ini tidak bergantung pada model matematika apa pun yang dapat kami buat, misalnya, untuk harga aset yang mendasarinya. Rasio ini harus dipenuhi dalam model apa pun.

Anda juga bisa melihat rasio ini seperti ini. Kami telah menyusun portofolio beberapa aset dengan risiko yang sama. Rumusnya dapat ditulis ulang untuk mengumpulkan aset yang membawa risiko yang terkait dengan aset yang mendasarinya di satu sisi. Artinya, kami dapat menghilangkan semua risiko yang melekat pada instrumen ini, yaitu. ketidakpastian yang terkait dengan harga masa depan dari aset yang mendasarinya, mengetahui dengan tepat berapa harga paket tersebut.

Cara menghilangkan resiko ini disebuthedging. Kami menyusun portofolio dari beberapa instrumen di mana beberapa risiko yang sama tertanam, tetapi kami memilihnya dalam proporsi sedemikian rupa sehingga risiko-risiko ini saling menyeimbangkan satu sama lain dan kami menyingkirkannya. Ide ini digunakan dalam strategi hedging lain yang lebih kompleks. Kasus yang dipertimbangkan sangat sederhana, ini memungkinkan Anda untuk bekerja hanya dengan kombinasi opsi tertentu.

Jika kita melihat ide ini dari sisi lain, maka kita dapat mengekspresikan salah satu alat ini melalui alat lainnya. Misalnya, jika kita memiliki satu hal di pasar, opsi jual, maka secara otomatis kita akan menerima opsi beli. Dalam hal ini, ini akan menjadi replikasi - kami mereplikasi pembayaran satu produk melalui yang lain. Hedging dan replikasi terkait erat satu sama lain, secara matematis, keduanya adalah perhitungan yang sangat mirip.

Dalam hal ini, kami memiliki situasi yang sangat sederhana, dan untuk sepenuhnya melindungi risiko atau mereplikasi pembayaran, kami hanya perlu membuat portofolio satu kali, lalu kami menunggu hingga saat kadaluwarsa, pembayaran sudah dijamin kepada kami. Ini disebut replikasi statis ( lindung nilai statis). Ini adalah kasus yang jarang terjadi dan biasanya tidak berhasil. Untuk mencapai efek ini secara lebih umum, perlu menggunakan strategi lindung nilai yang dinamis. Artinya, kita akan membuat portofolio satu kali, tetapi kemudian kita perlu terus menambahkan sesuatu atau mengubah sesuatu di sana, sehingga pembayaran pada saat kadaluwarsa ternyata persis seperti yang kita inginkan.

Berikut rasio yang menarik dari put-call yang melonjak. Terlepas dari kenyataan bahwa matematikanya sangat sederhana, dalam contohnya Anda dapat melihat beberapa ide yang sangat penting yang diterapkan dalam kasus yang lebih kompleks - penerapan kondisi tanpa arbitrase, replikasi pembayaran dan lindung nilai risiko. Di sinilah kita menyelesaikan hubungan sederhana ini dan dapat melanjutkan untuk membangun model yang lebih kompleks.

Kami ingin membangun model yang tidak hanya memberikan rasio antara opsi beli dan jual, tetapi juga harga opsi sebagai fungsi dari nilai-nilai yang diamati di pasar. Ini akan membutuhkan teori matematika yang lebih kompleks.

Apa itu gerak Brown dan siapa Robert Brown. Cara mensimulasikan gerakan Brownian di komputer. Pengertian Gerak Brown geometris

Apa yang telah kita pertimbangkan sejauh ini memungkinkan kita untuk bertahan dengan peralatan matematika yang sangat sederhana, pada kenyataannya, matematika sekolah. Untuk melanjutkan dan membangun model matematika yang lebih kompleks, ini tidak akan cukup bagi kita, dan elemen matematika "dewasa" diperlukan. Oleh karena itu, pendekatan umum untuk penyajian selanjutnya akan terlihat seperti ini: Saya akan memberikan contoh ilustratif yang akan menjelaskan bagaimana alat matematika bekerja dalam kasus sederhana, dan juga saya akan memberikan rumusan dan teorema yang akan kita gunakan. Saya tidak akan membuktikan teorema ini. Mereka yang tertarik pada bagian matematika dapat merujuk ke buku teks dan kursus video yang sesuai.

Konsep pertama yang kita butuhkan adalah gerak Brown... Mari kita ingat apa arti istilah ini dalam fisika. Ini akan menjadi contoh yang jelas tentang bagaimana proses ini akan diatur dalam model matematika formal kita.

Menurut saya banyak orang yang menggunakan istilah " gerak Brownian"terkait dengan kurikulum fisika sekolah. Banyak yang percaya bahwa orang yang memperkenalkan konsep ini ke dalam sirkulasi ilmiah adalah seorang fisikawan bernama Brown dan, dilihat dari namanya, adalah orang Inggris. Menariknya, semua asumsi ini salah. Pertama, nama ilmuwan ini adalah Robert Brown, yang dalam bahasa Rusia dibaca “Robert Brown”. Meskipun ini mungkin tidak terlihat jelas bagi orang terpelajar dari abad ke-18 hingga 19, yang bahasa asing pertamanya adalah Prancis dan yang kedua dalam bahasa Jerman. Kedua, dia bukan orang Inggris - dia orang Skotlandia, yang, seperti yang kita pahami, bukanlah hal yang sama sama sekali. Tetapi yang paling menarik adalah bahwa dia bukanlah seorang fisikawan - dia adalah seorang ahli botani. Ketika dia melakukan dan menggambarkan eksperimen terkenalnya, dia mempelajari partikel serbuk sari di bawah mikroskop. Spesimen pada slide disiapkan dalam bentuk setetes cairan, di mana partikel serbuk sari ditempatkansehingga serbuk sari tidak terbang menjauh dari setiap angin dan dapat dilihat dengan tenang.

Perhatian Brown tertuju pada fakta bahwa apa yang dilihatnya di lensa mata mikroskop bukanlah gambar statis. Dia mengamati, secara relatif, sebuah partikel bulat yang membuat gerakan kacau. Sekarang kita tahu bahwa fenomena ini memiliki penjelasan yang sederhana. Ada banyak molekul dalam larutan di sekitar partikel ini, yang sangat sering berinteraksi dengannya dalam arah acak, akibatnya partikel tersebut membuat semacam gerakan yang rumit.

Jika kita menggambarkan pergerakannya, itu akan menjadi lintasan acak.

Apa hubungannya ini dengan bidang subjek kita? Faktanya, analoginya sangat mudah. Kami mempertimbangkan tingkat aset keuangan dari waktu ke waktu. Banyak faktor acak yang bekerja padanya, serta pada partikel itu, setiap saat. Kami tidak melihatnya, sama seperti Robert Brown tidak melihat molekul individu melalui mikroskop.

Efek kumulatif dari faktor-faktor acak ini mengarah pada perubahan jalannya aset - sama seperti efek kumulatif molekul mengarah pada perpindahan partikel serbuk sari. Proses ini terjadi terus menerus dalam waktu. Dan dengan demikian tingkat aset keuangan terealisasi. Ketergantungan jalur pada waktu diperoleh secara acak, dan oleh karena itu lintasan seperti itu disebut gerak Brown. Dalam kasus kami, ini adalah gerakan Brownian satu dimensi, karena deviasi acak hanya terjadi di sekitar satu sumbu.

Model matematis formal dari proses yang akan kita gunakan dikaitkan dengan nama ilmuwan lain, matematikawan Amerika Norbert Wiener. Ini terlihat seperti ini. Kami sedang mempertimbangkan fungsi waktu berkelanjutan. Karena kontinu, maka fungsinya kontinu.

Ini berisi komponen acak, yang ditentukan secara matematis sebagai berikut:

- independen, asalkan kenaikan waktu tidak berpotongan.

Peningkatan fungsi dari titik waktu sampai waktunya terdistribusi normal dengan parameter 0 dan (panjang rentang waktu).

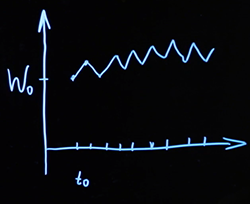

Berikut ini, kita akan melihat bahwa sangat penting untuk dapat menghasilkan jalur seperti itu pada komputer - ini diperlukan untuk banyak metode komputasi. Bagaimana kita bisa melakukan ini? Waktu, yang kontinu dalam model matematika teoretis, kita bagi di komputer menjadi beberapa penambahan, biasanya dengan langkah tetap. Kami membuat titik awal tertentu dari mana proses kami dimulai, dengan koordinat . Kemudian, untuk setiap langkah waktu berikutnya, kami menghasilkan variabel acak dengan distribusi seperti itu, dan memindahkannya satu langkah. Kami melakukan ini di setiap titik. Hasilnya adalah garis putus-putus.

Di suatu tempat, kenaikan itu ternyata dengan tanda plus, di suatu tempat dengan tanda minus. Akibatnya, pada setiap titik tertentu, nilai keseluruhan proses ditentukan oleh jumlah kumulatif dari semua variabel acak ini. Untuk dapat mengukur perpindahan rata-rata per satuan waktu, kita juga dapat memasukkan parameter tambahan, biasanya dilambangkan dengan huruf (untuk distribusi normal). Kita bisa mempertimbangkan fungsinya , dimana - gerak Brown standar, dan memiliki varian yang lebih lebar atau lebih sempit, tergantung pada yang kita butuhkan.

Dengan proses seperti itu, kami ingin membangun model matematika yang akan membantu kami menghitung harga opsi. Mari kita membangun persamaan menurut prinsip yang sama seperti yang kita lakukan dengan bunga untuk mendiskontokan dalam waktu yang terus menerus. Ini akan menjadi semacam persamaan diferensial.

Jika kita memecahkan masalah menghitung bunga pada jumlah tertentu dalam waktu kontinu, maka untuk langkah waktu kecil kita akan memiliki hubungan yang benar atau

,

dimana adalah tingkat bunga netral risiko. Dan pergi ke batas, kami mendapatkan persamaan diferensial

...

Dari situ kita mendapatkan formula yang sudah dikenal untuk mendiskontokan dalam waktu yang terus menerusdimana Apakah nilai awal.

Saya ingin mengadaptasi logika penalaran ini untuk model matematika suatu aset, yang harganya di masa mendatang bergantung pada faktor acak. Perubahan relatif dalam harga aset kami ditandai dengan parameter tertentu, analog dari tingkat risiko-netral (dalam hal ini, parameter mencirikan aset dasar kami, ini bukan tingkat risiko-netral). Mari tambahkan ke ekspresi ini komponen probabilistik yang akan dijelaskan oleh gerakan Brown.

Kami praktis mendapatkan hasil. Mari beralih ke batas dan dapatkan persamaan yang sangat mirip dengan persamaan yang mudah kita selesaikan untuk pengurangan waktu terus menerus.

Tapi ada masalah teknis. Intinya adalah, gerakan Brown (proses Wiener), seperti yang kita definisikan, adalah fungsi waktu yang berkelanjutan, tetapi tidak dapat dibedakan dalam pengertian analisis matematika klasik. Ini bisa dibuktikan secara resmi (kami menghilangkan bukti).

Untuk membangun model seperti itu secara matematis secara ketat, perlu untuk menentukan makna apa yang kita masukkan ke dalam ekspresi... Untuk ini, perlu menggunakan diferensial stokastik, yang namanya dikaitkan dengan nama ahli matematika lain - diferensial Ito . Ini mematuhi aturan yang berbeda dari yang biasa kita gunakan dalam kalkulus konvensional.

Sebagai referensi, saya akan menulis hasil yang kami butuhkan mengenai alat matematika ini. Diferensial Ito mematuhi aturan tersebut.

Jika

,

lalu untuk :

...

Aturan ini berbeda dari cara kita membedakan fungsi dari dua variabel dalam kalkulus konvensional. Jika kita memiliki dua variabel independen, dalam kalkulus biasa kita mengambil turunan parsial dan berhenti pada dua istilah ekspansi pertama. Komponen ketiga dari perluasan diferensial suatu fungsi dalam rumus Ito muncul persis karena kita bekerja bukan dengan fungsi biasa, tetapi dengan proses stokastik yang acak. Kami mengambil hasil ini siap pakai, tanpa membuktikannya.

Masih banyak lagi yang bisa dibicarakandalam persamaan terakhir. Dengan kondisi, jika kita kuadratkan, maka akan ada suku dengan faktor , , ... Untuk menerapkan rumus Ito, Anda perlu mengambil:

; ; ...

Semua aturan ini menjadi wajar jika Anda memahami apa itu integral Ito, tetapi untuk tujuan kita sekarang, cukup mengetahui cara menerapkan rumus Ito dengan benar.

Dan sekarang kami dapat mengatasi kerumitan teknis kami, karena kami tahu cara beroperasi dengan suatu objek...

Sebagai variabel kami memiliki tingkat aset yang mendasarinya , kami dapat mengungkapkannya:

...

Selanjutnya, kita tahu bagaimana menulis diferensial fungsi, di mana ada dan ... Mari kita lihat apa perbedaan fungsinya...

Sekarang, mengumpulkan suku-suku, kita mendapatkan ekspresi logaritma ...

Sekarang kita tahu apa itu sama dengan (perhatikan bahwa ia memiliki distribusi normal). Kami tertarik secara langsung pada ekspresi untuk...

Ungkapan di atas menggambarkan gerak Brown geometris . Ini mewakili beberapa pertumbuhan eksponensial dengan parameteryang awalnya dimulai pada titik , dan derau ditumpangkan di sekitar eksponen ini menurut ekspresi ... Ini sudah bisa dibaca di komputer, kita bisa menghasilkan jalur gerak Brown. Kami akan mendapatkan beberapa kemungkinan realisasi dari jalur kami untuk tingkat aset yang mendasarinya. Ada dua parameter dalam persamaan ini: - varians dan - melayang. Mereka sesuai dengan varians dari distribusi normal dan bias dari distribusi normal untuk... Seperti yang saya katakan, sekarang mungkin untuk mensimulasikan di komputer, tetapi ada satu lagi komponen teoritis yang perlu kami perkenalkan sehingga kami dapat menghitung harga opsi menggunakan proses ini. Selanjutnya kita akan berbicara tentang tindakan netral-risiko.

Semua artikel di seri ini

- Nilai uang, jenis bunga, potongan harga, dan suku bunga berjangka. Program pendidikan untuk seorang geek, bagian 1

- Obligasi: kupon dan kupon nol, perhitungan hasil. Program pendidikan untuk seorang geek, bagian 2

- Obligasi: penilaian risiko dan kasus penggunaan. Program pendidikan untuk seorang geek, bagian 3

- Bagaimana bank meminjam satu sama lain. Suku bunga mengambang, swap suku bunga. Program pendidikan untuk seorang geek, bagian 4

- Konstruksi kurva diskon. Program pendidikan untuk seorang geek, bagian 5

- Apa itu pilihan dan siapa yang membutuhkannya. Program pendidikan untuk seorang geek, bagian 6

- Opsi: put-call hover, gerakan Brownian. Program pendidikan untuk seorang geek, bagian 7