Alat-alat ini tidak sedekat mungkin dengan orang biasa seperti, misalnya, deposito bank, tetapi mereka penting untuk pasar keuangan modern. Dan mereka dibahas secara berkala di media yang tidak terspesialisasi, dan saya pikir ada gunanya untuk mendapatkan gambaran umum tentang opsi dan bagaimana perusahaan keuangan bekerja dengan mereka.

Selain itu, topik ini dikaitkan dengan matematika yang menarik, metode komputasi, dan pengembangan sistem perangkat lunak - semua yang kami sukai.

Posting ini adalah versi tambahan dari video kuliah saya " Opsi. Parameter dasar dan contoh penggunaan ”sebagai bagian dari kursus Finmath for Fintech.

Jadi mari kita mulai dengan beberapa definisi sederhana. Seperti di tempat lain, ada "bahasa burung" -nya sendiri, yang dengannya kita akan sedikit mengenalnya.

Apa itu pilihan?

Opsi adalah kelas derivatif keuangan. Istilah "derivatif" berarti bahwa pembayaran berdasarkan kontrak tersebut bergantung pada harga beberapa aset yang mendasarinya.

Namanya sepertinya mengisyaratkan bahwa alat semacam itu menyediakan semacam pilihan, yaitu kemampuan untuk memilih. Tetapi karena ada dua peserta dalam transaksi tersebut, salah satunya mendapat kesempatan, dan yang lain, sebaliknya, menanggung kewajiban bahwa dia akan memberikan pilihan tersebut.

Rasa vanila

Ada cukup banyak opsi kontrak opsi yang berbeda. Ada yang lebih sederhana, ada yang lebih rumit, dengan lonceng dan peluit, ada yang bahkan lebih kompleks.

Dalam bahasa Inggris, opsi sederhana disebut opsi vanilla biasa (opsi vanilla sederhana). Menurut internet, hal ini karena es krim paling sederhana dan termurah di stan Amerika adalah vanilla .

Dan opsi vanilla-vanilla paling banyak adalah opsi Eropa.

Opsi Eropa

Opsi Eropa adalah kontrak di mana pembeli kontrak menerima hak, tetapi bukan kewajiban, untuk membeli atau menjual beberapa aset dasar dengan harga yang telah ditentukan pada saat tertentu di masa depan.

Aset yang mendasari dapat berupa saham atau nilai mata uang. Opsi pada nilai mata uang disebut opsi FX, yang memberikan hak untuk menukar satu mata uang dengan mata uang lainnya pada nilai yang telah ditentukan. Nilai pasar untuk aset acuan disebut spot dan dilambangkan sebagai S t dalam rumus .

Opsi yang memberikan hak untuk membeli aset yang mendasarinya disebut opsi panggilan. Hak untuk menjual adalah put option(ambil pilihan). Harga di mana opsi memberikan hak untuk membuat kesepakatan di masa depan disebut pemogokan , dilambangkan...

Waktu yang ditentukan dalam kontrak sebelumnya di mana opsi dapat digunakan adalah tanggal kedaluwarsa opsi -...

Mengapa ini dibutuhkan?

Opsi sebagai asuransi

Kontrak yang terlihat seperti sebuah pilihan dan familiar bagi semua orang adalah asuransi. Siapapun yang membeli asuransi berhak menerima premi asuransi dalam kondisi tertentu, dan perusahaan asuransi berjanji untuk membayar premi tersebut. Dan berikut ini beberapa contohnya.

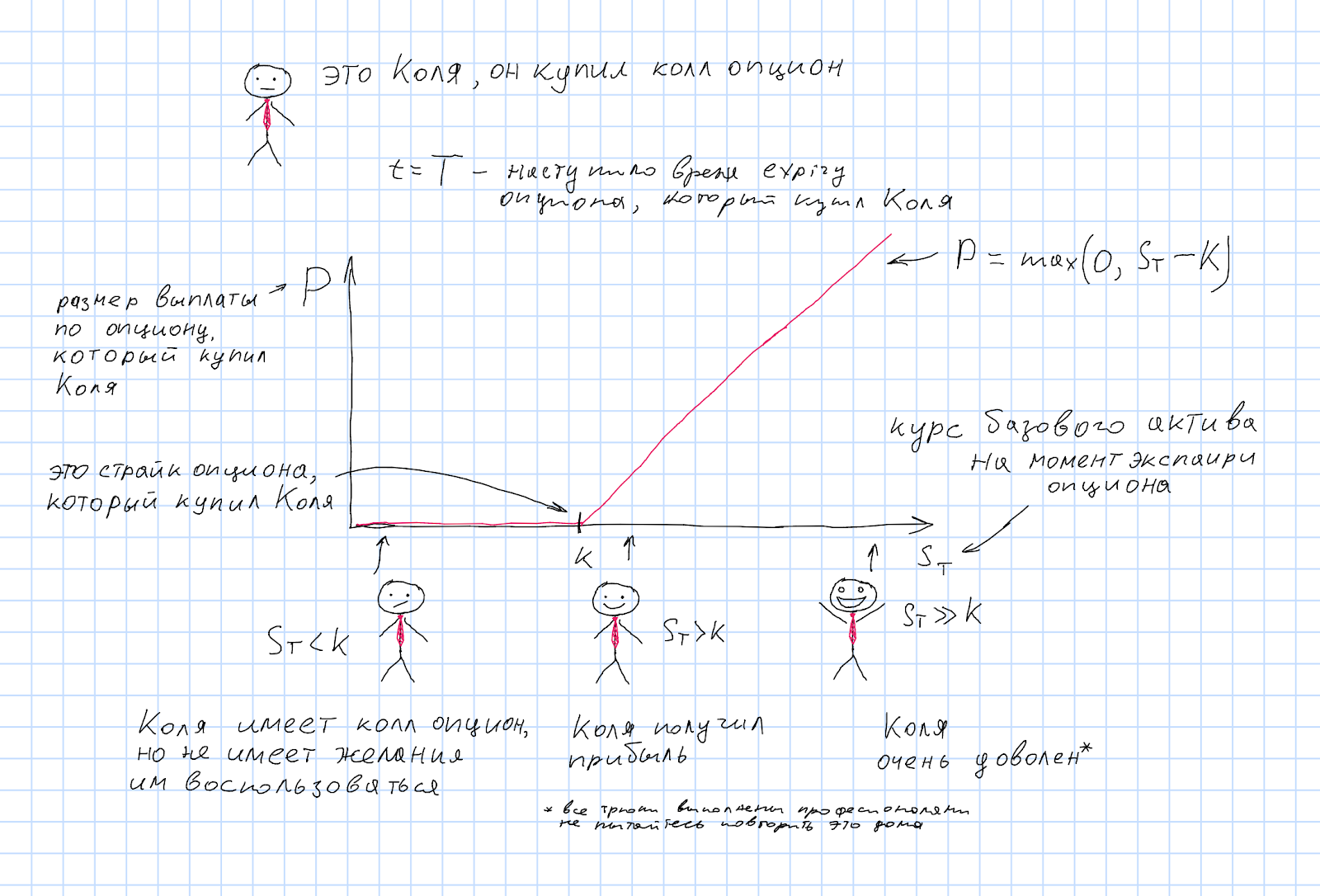

Koli Bisnis

Kolya adalah pemilik bisnis jigsaw. Setiap orang membutuhkan jig yang bagus, jadi Kolya baik-baik saja. Dia memasuki pasar internasional dan menjual jig ke luar negeri. Misalnya, produksi berlokasi di negara tempat mata uang XXX, yang dikenal luas dalam literatur akademis, digunakan, dan jig dijual ke luar negeri ke negara tempat mata uang terkenal lainnya digunakan - YYY.

Merencanakan dan mengelola bisnis jigsaw yang sangat kompetitif membutuhkan banyak waktu dan tenaga bagi Kolya. Dan kemudian ada masalah baru - nilai tukar mata uang YYY yang berubah untuk mata uang XXX. Nilai tukar ini dilambangkan dengan XXXYYY.

Kolya mengetahui bisnis ini dengan baik dan dapat dengan tepat mengatakan bahwa dalam enam bulan dia akan mendapat untung 1 hingga 3 juta YYY. Mereka perlu diubah menjadi mata uang XXX untuk membayar gaji, sewa, pajak, dan sesuatu untuk diinvestasikan dalam pengembangan bisnis. Bagaimana jika selama ini tarif XXXYYY naik? Kolya cukup yakin bahwa dia pasti perlu mengonversi satu juta, sehingga dia dapat menyelesaikan kontrak forward untuk satu juta XXXYYY. Tapi ada dua juta lagi yang dia tidak yakin. Oleh karena itu, Kolya membeli opsi panggilan pada pasangan mata uang XXXYYY.

Kolya membeli opsi panggilan dan akan menerima pembayaran pada saat habis masa berlakunya:

Jika pada saat kedaluwarsa opsi nilai tukar pasar S T ternyata kurang dari pemogokan, yaitu S T <K, maka tidak menguntungkan untuk menggunakan opsi Kolya, lebih murah untuk hanya menukar mata uang dengan kurs saat ini. Opsi tersebut tidak membebankan kewajiban apa pun pada Kolya dalam kasus ini. Dengan analogi dengan asuransi - “kejadian yang diasuransikan” tidak terjadi.

Tetapi jika nilai mata uang naik, maka Kolya pasti ingin mengubah mata uang tersebut pada nilai yang sama dengan pemogokan opsi, yang dalam hal ini akan lebih menguntungkan daripada pasar.

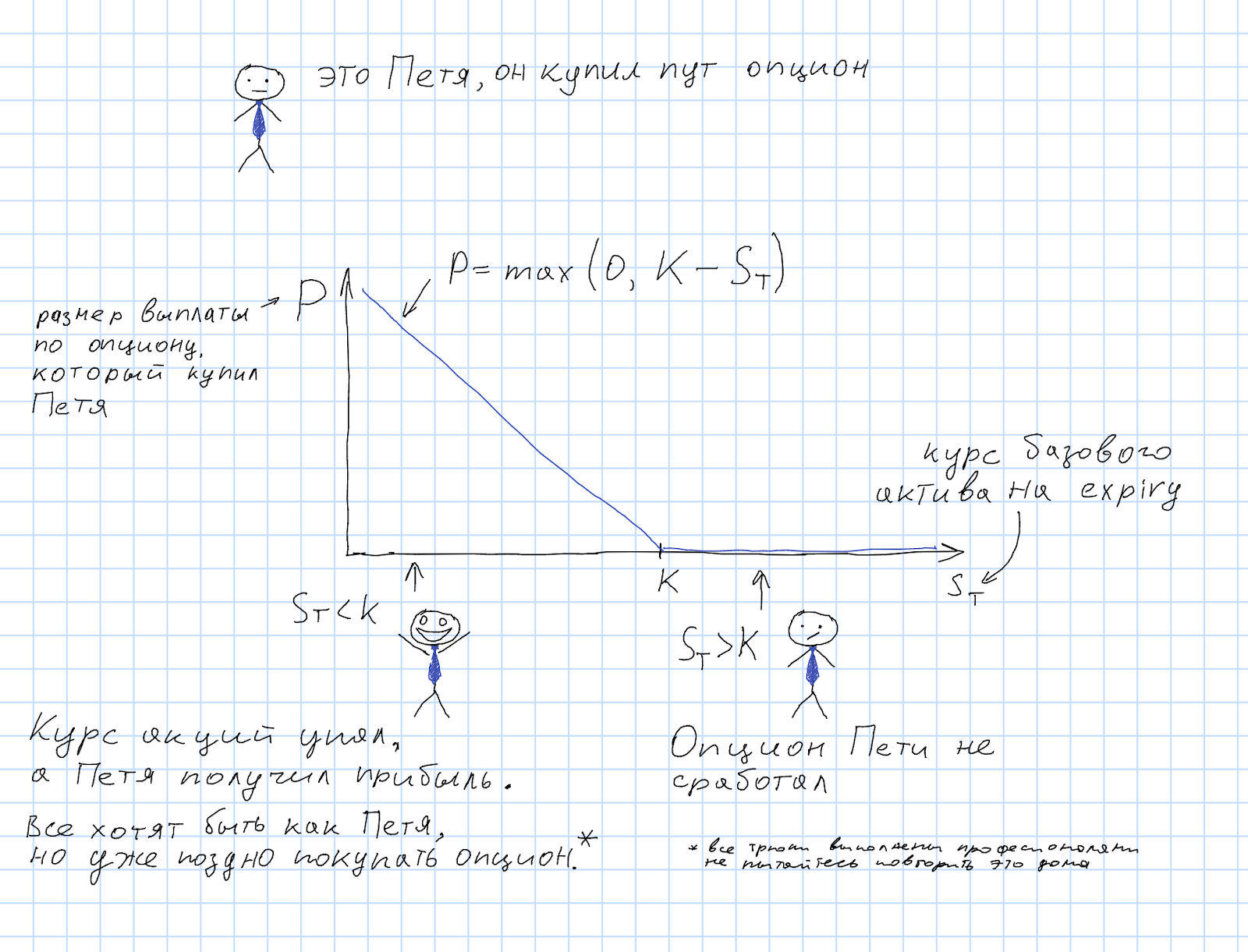

Strategi spekulan Petit

Opsi juga digunakan dalam berbagai strategi perdagangan saham.

Petya adalah seorang spekulan saham, dan dia memiliki algoritma super-ML-AI-kristal-bola yang memprediksi bahwa dalam sebulan harga saham beberapa perusahaan XYZ akan anjlok. Oleh karena itu, Petya membeli put option pada saham XYZ. Itu. hak untuk menjual saham dengan kurs(pemogokan opsi).

Jika harga saham pada saat berakhirnya opsi (S T ) ternyata benar-benar berada di bawah strike, kemudian Petya dapat membeli saham di pasar lebih murah dan menjual saham ini menggunakan hak yang diberikan oleh opsi tersebut. Dengan demikian, Petya akan mendapat untung:...

Tetapi jika harga saham masih bergerak ke arah lain dan ternyata lebih dari sekedar opsi strike, maka opsi Petit tidak memberikan apa-apa, dan pembayaran opsi adalah nol.

Petya membeli opsi jual dan akan menerima pembayaran pada saat opsi tersebut dilaksanakan:...

Contoh-contoh ini tidak berarti bahwa opsi jual hanya untuk spekulan, dan opsi beli untuk risiko lindung nilai. Jika model Petit memprediksikan kenaikan kurs, maka dia akan membutuhkan opsi beli, dan jika bisnis Kolya berkembang sedemikian rupa sehingga dia perlu merencanakan pertukaran mata uang ke arah lain, maka pilihannya adalah dengan opsi jual.

Dapat dilihat bahwa penggunaan praktis opsi dalam strategi spekulatif pada tingkat aset yang mendasarinya hanya membutuhkan tebakan yang tepat ketidaksetaraan mana yang benar untuk harga di masa depan. Tidak terlalu sulit (bercanda). Hal yang sama berlaku untuk penggunaan kombinasi opsi vanili, yang akan dibahas di bawah.

Opsi in-the-money dan opsi out-of-the-money

Ketika nilai tukar aset acuan sedemikian rupa sehingga pembayaran opsi adalah nol, opsi tersebut dikatakan telah berakhir out-of-the-money (OTM) . Untuk opsi beli, ini berarti S T <K, untuk opsi jual - S T > K.

Jika kurs berada di sisi lain dari strike, maka mereka mengatakan bahwa opsi itu dalam uang (ITM) . Kasus persamaan S T = K disebut at-the-money (ATM) .

Pada saat kontrak opsi, tidak ada yang tahu berapa harga aset yang mendasari pada saat opsi dieksekusi. Tapi semua orang tahu harga aset saat ini. Jika kita menerapkan aturan diskon pada harga saat ini, kemudian Anda dapat menghitung harga wajar kontrak berjangka untuk aset dasar ini dengan waktu pengiriman yang sama dengan waktu kedaluwarsa opsi. Ini disebut at-the-money forward (ATMF) . Mengetahui harga ini, dimungkinkan untuk membagi opsi yang belum kedaluwarsa menjadi ITM dan OTM, tergantung pada pemogokan opsi.

Untuk pemogokan kurang dari ATMF, opsi panggilan akan in-the-money dan put option akan out-of-the-money. Untuk pemogokan yang lebih besar dari ATMF, kebalikannya akan benar.

Secara formal, Anda dapat menentukan opsi call dan put untuk setiap pemogokan, tetapi dalam praktiknya, opsi at-the-money-forward dan out-of-the-money akan cair. Lagi pula, jika pemogokan opsi jauh di dalam zona uang, maka kemungkinan bahwa opsi akan dieksekusi diperkirakan oleh pasar yang mendekati satu, dan harga kontrak semacam itu lebih ditentukan dengan mendiskontokan daripada oleh opsionalitas opsi yang ditentukan oleh pemogokan. Terkadang dimungkinkan untuk memperdagangkan opsi ITM, tetapi hanya jika pemogokannya cukup dekat dengan level ATMF.

Di mana Kolya dan Petya membeli opsi tersebut?

Jika opsi serupa dengan asuransi, lalu "perusahaan asuransi" apa yang memberi Kolya dan Petya kesempatan untuk membeli asuransi semacam itu? Dan bagaimana mereka berhasil memenuhi kewajiban mereka berdasarkan kontrak tersebut?

Pilihan Fantastis dan Tempat Menemukannya

Jadi di mana Anda bisa membeli opsi?

Jawabannya, seperti yang sering terjadi, dimulai dengan kata-kata "tergantung ...". Pertama-tama, itu tergantung pada aset dasar apa yang ingin Anda beli opsi. Pasar saham, nilai tukar, suku bunga, dan bursa komoditas berbeda satu sama lain. Secara alami, opsi perdagangan pada aset dasar yang berbeda memiliki karakteristiknya sendiri.

Bursa Efek

Mari kita mulai dengan opsi saham. Saham biasanya dibeli dan dijual di bursa. Untuk kontrak opsi, ini nyaman karena ada sumber harga saham yang baik, termasuk. mudah untuk menentukan nilai opsi pada saat percobaan. Tarif ini, dalam hal opsi, adalah kurs spot. Anda bahkan dapat menggunakan indeks saham populer, seperti S & P500 , sebagai kurs spot untuk sebuah opsi .

Perdagangan saham adalah ide yang sangat sukses sehingga opsi saham juga diperdagangkan di bursa saham. Misalnya, di Chicago Board Options Exchange . Untuk mengatur perdagangan opsi di bursa, Anda perlu menstandarkan parameter opsi. Untuk opsi vanilla, ini adalah: aset yang mendasari, pemogokan dan expairi.

Pada saat yang sama, agar perdagangan opsi dengan parameter yang diberikan di bursa saham masuk akal, opsi opsi ini harus cukup likuid, yaitu. akan ada cukup banyak orang yang mau membeli dan menjual untuknya.

Non-tukar

Tidak semua orang dan tidak selalu memiliki cukup opsi yang dapat dibeli di bursa. Apa yang harus dilakukan? Beli atau jual bursa saham! Perdagangan semacam itu disebut over-the-counter (OTC). Pada prinsipnya, ini bisa menjadi transaksi antar pelaku pasar. Tapi di mana pasar OTC muncul, ada seseorang yang mengkhususkan diri dalam memberikan kutipan (dan dengan demikian kemampuan untuk membeli / menjual) - pembuat pasar. Dengan perkembangan komputer dan saluran komunikasi digital, pasar OTC telah banyak berubah. Sebelumnya, untuk transaksi semacam itu, perlu menghubungi pembuat pasar atau perantara melalui telepon. Sekarang semuanya bisa dilakukan melalui program khusus. Ada antarmuka perangkat lunak untuk menerima penawaran dan membuat kesepakatan untuk digunakan dalam robot perdagangan. Ada agregator di pasar aktif,yang secara otomatis akan menemukan penawaran beli dan jual terbaik untuk kontrak tertentu secara otomatis dengan melakukan polling pembuat pasar yang berbeda. Dalam banyak hal, setidaknya dalam hal likuiditas, ketersediaan kutipan saat ini, dan kemudahan membuat kesepakatan, ini tidak lagi jauh berbeda dari perdagangan di bursa.

Contoh pasar OTC yang sukses adalah pasar mata uang, pasar FX. Dan opsi di atasnya juga secara aktif diperdagangkan.

Keuntungan dari pasar OTC adalah tidak perlu lagi memperkenalkan standar kontrak yang bisa diperdagangkan. Oleh karena itu, pembuat pasar dapat memberi pelanggan kesempatan untuk meminta harga untuk kontrak apa pun yang dapat dihitung harganya oleh pembuat pasar.

Untuk opsi vanilla, ini berarti pemogokan sewenang-wenang dan nilai kedaluwarsa. Tapi ini baru permulaan. Selain opsi vanilla, ada banyak opsi opsi berbeda. Apa pun yang bukan merupakan pilihan vanilla disebut pilihan eksotis, atau singkatnya - eksotis.

Saya akan memberi tahu Anda tentang beberapa eksotik di bawah ini. Sekarang penting untuk dicatat bahwa setiap jenis opsi eksotis juga memiliki parameter lain yang tidak dimiliki opsi vanilla, dan masalah standarisasi kontrak untuk perdagangan bursa menjadi semakin akut. Bagaimanapun, perdagangan pertukaran masuk akal hanya untuk kontrak yang cukup likuid, di bursa Anda hanya dapat membeli apa yang ingin dijual orang lain. Jadi opsi eksotis hanya diperdagangkan di pasar OTC.

Derivatif untuk derivatif

Di pasar keuangan, tidak hanya transaksi spot yang aktif diperdagangkan, tetapi juga segala jenis derivatif. Futures, swap, dll. Dan ya, ada opsi pada mereka.

Misalnya, harga saham minyak dan komoditas lainnya adalah harga berjangka. Karenanya, opsi minyak adalah opsi di masa depan.

Opsi mata uang berjangka juga diperdagangkan di bursa, misalnya di Chicago Mercantile Exchange (CME).

Jika Anda sudah memiliki pertanyaan: "Apakah ada opsi pada opsi?", Maka jawabannya adalah: ya, ada... Jika ada permintaan potensial untuk beberapa opsi dan pembuat pasar memiliki kemampuan untuk mengambil kewajiban tersebut, mis. memahami bagaimana menghitung harga dan bagaimana kemudian mengelola risiko (lindung nilai) kontrak semacam itu, pasar cepat atau lambat akan merespon permintaan tersebut dengan penawaran.

Semakin berbeda produk yang ditawarkan oleh pembuat pasar, semakin banyak pula pelanggan berbeda yang dapat ia tarik. Anda juga perlu memahami bahwa di pasar opsi, seperti di pasar lain untuk produk keuangan, terdapat harga beli dan jual, perbedaan di antara keduanya disebut spread, dan ini adalah sumber utama pendapatan pembuat pasar. Secara alami, penyebarannya lebih sempit untuk produk yang lebih cair, dan lebih luas untuk produk yang lebih sedikit cairan.

Tapi mari kita kembali ke opsi vanilla dan melihat contoh produk yang dibuat darinya.

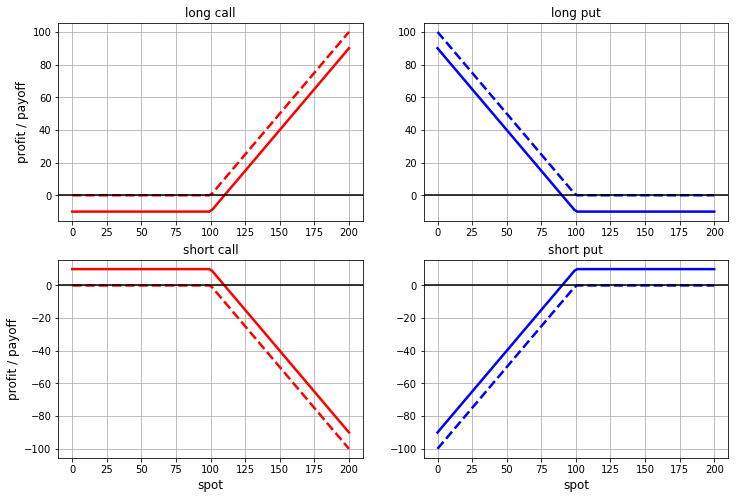

Strategi vanilla

Kami tahu seperti apa jadwal pembayaran untuk opsi beli dan beli, tetapi ada beberapa hal yang perlu disebutkan. Pertama, opsi bisa dibeli atau dijual. Dalam jargon pasar keuangan, mereka mengatakan bahwa kita adalah opsi panjang jika kita membeli opsi, dan bahwa kita adalah opsi pendek jika kita menjual opsi. Pembayaran pada posisi pendek dalam opsi sama dengan pembayaran pada posisi panjang dengan tanda berlawanan.

Kedua, untuk membeli opsi (mengambil posisi panjang), Anda perlu membayar premi, dan pihak yang menanggung kewajiban atas opsi (posisi pendek) menerima premi untuk ini. Termasuk masuk akal untuk mempertimbangkan tidak hanya pembayaran opsi, tetapi juga keuntungan total termasuk premi.

Kami mendapatkan empat opsi. Garis putus-putus menunjukkan grafik fungsi pembayaran (tidak termasuk premi), dan garis padat - fungsi untung / rugi dengan premi:

Ide sederhana berikutnya adalah bahwa opsi dapat dibeli dan dijual bukan satu per satu, tetapi dalam kombinasi. Beberapa kombinasi sangat populer dan sangat penting bagi pasar sehingga memiliki nama yang mapan.

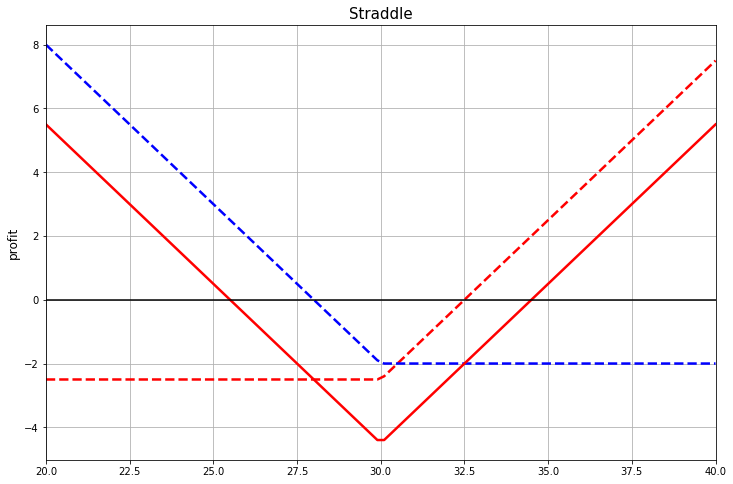

Kombinasi keseimbangan: Straddle

Kombinasi pertama dalam daftar kami adalah straddle. Ternyata jika Anda menambahkan opsi panggilan dan put dengan pemogokan yang sama. Straddle ATM sangat populer, mis. kedua opsi memiliki pemogokan yang sama dengan at-the-money forward.

Dalam gambar ini, garis putus-putus menunjukkan keuntungan untuk setiap opsi (termasuk premium). Dan garis padat adalah jumlah mereka, mis. keuntungan untuk keseluruhan struktur secara keseluruhan, tentunya juga dengan memperhitungkan premi.

Jika Anda melihat straddle sebagai strategi spekulatif berdasarkan harga aset yang mendasarinya, maka jika Anda membeli straddle, Anda akan mendapat untung jika tingkat harga aset yang mendasarinya cukup jauh dari level at-the-money, dan tidak masalah ke arah mana.

Jika Anda telah mendengar sesuatu tentang opsi dan mengetahui apa itu delta opsi, maka Anda dapat mengklarifikasi bahwa untuk beberapa aset dasar, mereka lebih suka menggunakan bukan straddle ATMF, tetapi straddle deltoneutral (DN). Itu. pemogokan dipilih sehingga delta opsi jual dan beli secara total menghasilkan nol.

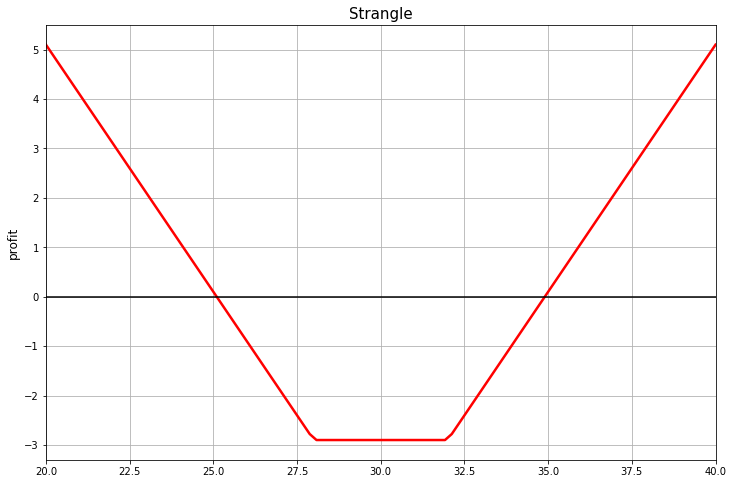

Game Asosiasi: Mencekik

Coba lihat gambar ini. Asosiasi apa yang Anda miliki?

Nama umum untuk kombinasi opsi vanilla dengan pembayaran ini adalah strangle.

Kamus Penjelasan Inggris mengatakan mencekik adalah "membunuh seseorang dengan menekan tenggorokannya sehingga mereka tidak bisa bernapas." Itu. ini tentang pencekikan. Mengapa nama brutal muncul untuk fungsi pembayaran seperti itu, saya tidak tahu. Tampaknya, begitulah cara kerja Asosiasi Pedagang Opsi Wall Street di awal abad ke-20. Di sisi lain, bisa jadi lebih buruk. Anda bisa menyebutnya "pembantaian gergaji mesin", misalnya.

Dari sudut pandang strategi opsi, strangle adalah put + call, dengan strike yang berbeda. Ini terlihat seperti straddle, tetapi karena fakta bahwa pemogokan opsi berada di zona OTM dalam kombinasi ini, opsi ini lebih murah daripada opsi ATMF. Akibatnya, keseluruhan kombinasi akan lebih murah daripada ATMF straddle.

Bagi seorang spekulan, strangle memiliki arti yang kurang lebih sama dengan straddle, dengan perbedaan strangle lebih murah, namun untuk mendapatkan keuntungan diperlukan rate yang lebih jauh dari level ATM.

Pembalikan Risiko

Kombinasi selanjutnya adalah pembalikan risiko. Beli opsi panggilan OTM dan jual opsi jual OTM.

Dari sudut pandang strategi spekulatif, ini adalah taruhan yang agak agresif bahwa tingkat aset yang mendasari akan naik. Karena Jika kita menjual opsi jual dan mendapatkan premium untuk itu, maka biaya dari tarif tersebut akan lebih rendah, tetapi jika tarifnya turun, masalah kita akan lebih besar.

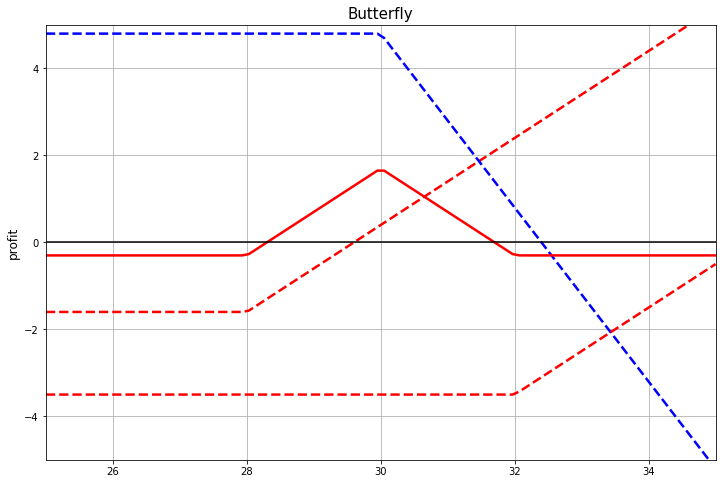

Kupu-kupu

Dua opsi tidak cukup untuk membangun pembayaran dalam struktur yang disebut kupu-kupu. Pada gambar di bawah, kombinasi ini direplikasi menggunakan opsi panggilan sebagai berikut: opsi beli dengan strike 28 dan 32 dengan par 1 dan jual opsi dengan strike 30 dan par 2.

Pembayaran yang sama dapat dibangun dengan membeli strangle dan menjual straddle. Dan inilah yang biasanya dilakukan dalam praktik.

Replikasi pembayaran ini hanya melalui opsi panggilan, seperti pada gambar, menarik sebagai berikut. Mari kita tunjukkan pemogokan sentral dalam struktur dengan, dan perbedaan antara pemogokan ini dan dua lainnya adalah seperti ... Maka harga struktur seperti itu akan menjadi... Dengan demikian, ini terlihat seperti skema perbedaan untuk menghitung turunan kedua. Tentu saja, untuk ini Anda perlu berusahake nol, dan data semacam itu tidak dapat diperoleh langsung dari kutipan pasar, tetapi dalam beberapa kasus, dimungkinkan untuk mendapatkan perkiraan yang baik untuk kutipan yang tersedia. Atau setidaknya perkiraan numerik yang berarti dari konveksitas suatu fungsi.

Terkadang properti ini cocok untuk analisis teoretis. Di buku-buku Anda bisa melihat alasan di mana "kupu-kupu" yang sangat kecil dianggap. Itu. struktur kupu-kupu, di mana perbedaan antara pemogokan cenderung nol.

Di situs ini Anda dapat bereksperimen dengan opsi ini dan beberapa kombinasi opsi vanilla lainnya.

Hambatan eksperimental

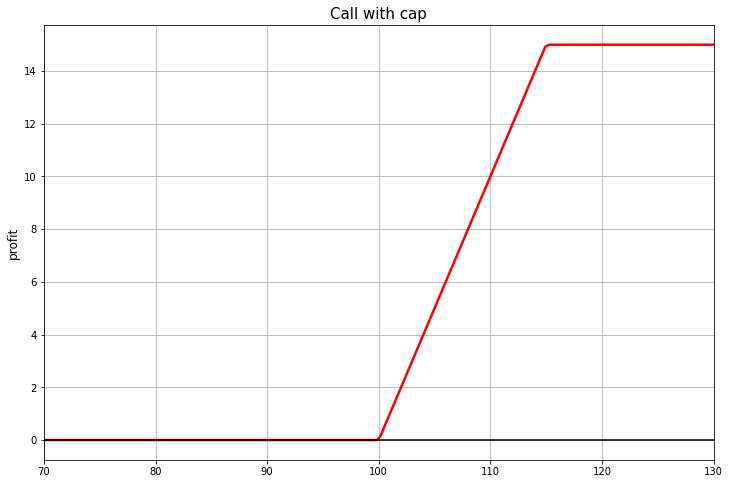

Mari kembali ke fungsi pembayaran untuk satu opsi. Misalnya, ambil opsi panggilan ATMF. Untuk orang yang membelinya, kontrak ini, seolah-olah, menetapkan nilai masa depan aset pada saat opsi tersebut dilaksanakan, jika nilai ternyata lebih tinggi dari tingkat ATMF. Tingkat ATMF adalah beberapa perkiraan saat ini dari tarif "wajar" pada saat percobaan, tetapi, tentu saja, nilai sebenarnya dari tarif ini di masa mendatang adalah variabel acak. Tidak ada yang tahu persis apa yang akan terjadi pada kursus tersebut. Namun, kita dapat mengatakan bahwa satu tingkat kursus lebih mungkin daripada yang lain. Dan kita dapat mengatakan bahwa probabilitas nilai suku bunga yang jauh dari ATMF lebih kecil daripada yang mendekati.

Tetapi opsi panggilan biasa berfungsi untuk semua nilai yang mungkin dari tarif di atas pemogokan. Dan ini, omong-omong, termasuk dalam hadiahnya. Apakah mungkin untuk tidak membayar ini jika kami memperkirakan probabilitas melebihi tingkat tertentu sebagai nol?

Jika ide seperti itu muncul di benak, maka tidak akan berlebihan untuk mencari tahu berapa biaya pelunasan (sesuai jadwal, pembayaran tidak termasuk premi):

Atau seperti ini:

Jika pelanggan dari pembuat pasar tertarik dengan produk tersebut, maka pembuat pasar harus dapat menghitung harga untuk mereka.

Fungsi pembayaran pertama mudah direplikasi dengan dua opsi panggilan. Satu opsi harus dibeli dan opsi lainnya dijual.

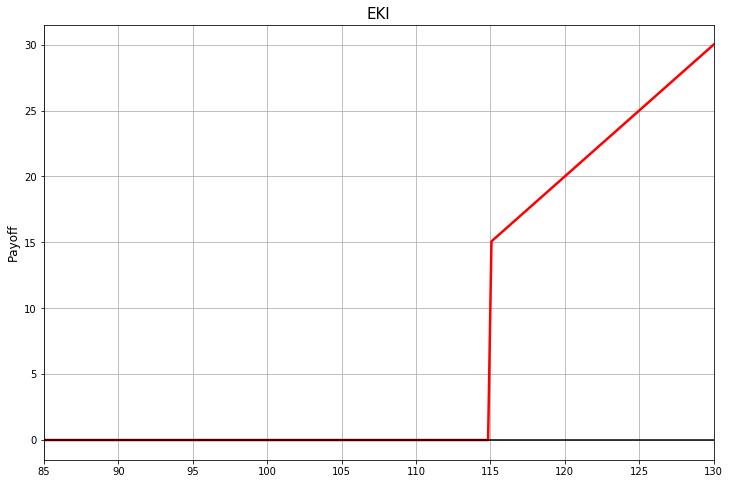

Imbalan kedua disebut opsi penghalang. Dalam hal ini, penghalang hanya bertindak berdasarkan pengalaman, penghalang dengan aturan seperti itu kadang-kadang disebut penghalang Eropa. Dan efek dari penghalang dalam hal ini adalah ketika titik itu melintasi penghalang, opsi "tersingkir". Ini disebut "penghalang knockout".

Mungkin ada penghalang knockin. Pemilik opsi seperti itu akan menerima pembayaran hanya jika harga aset pada expair sudah cukup jauh dari pemogokan:

Dalam contoh ini, pemogokan opsi adalah 100 dan penghalang KI adalah 115.

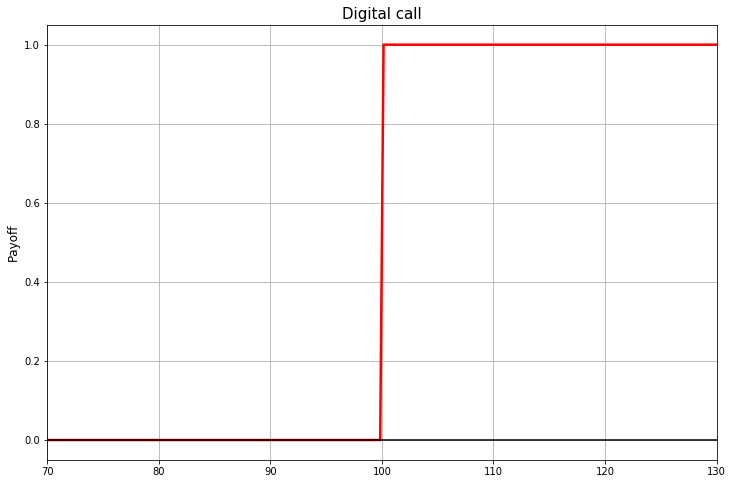

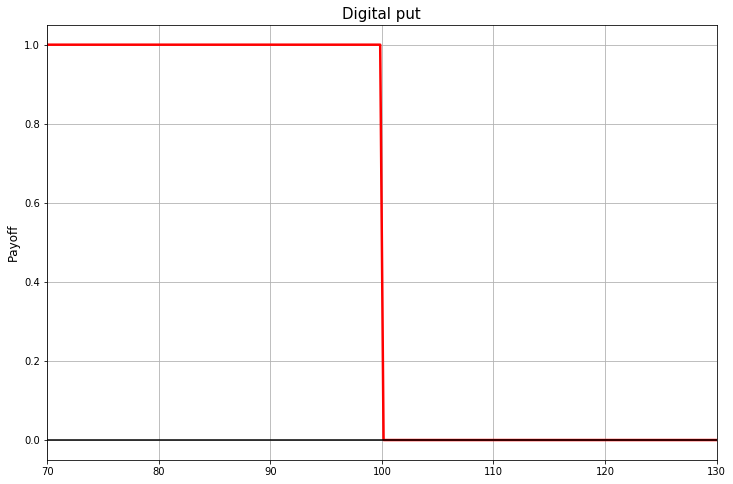

Opsi biner

Untuk meniru pembayaran dengan penghalang Eropa, opsi vanilla sederhana saja tidak cukup. Anda memerlukan opsi dengan aturan espair yang sama dengan opsi Eropa, tetapi fungsi pembayaran yang terlihat seperti batu loncatan.

Opsi semacam itu dalam bahasa Rusia disebut opsi biner. Ada dua nama dalam bahasa Inggris: opsi biner dan opsi digital.

Dengan sendirinya, opsi biner adalah instrumen spekulatif murni seperti tiket lotere. Jika tarifnya di bawah pemogokan, pemilik opsi panggilan biner menerima pembayaran tetap, jika tidak, dia tidak menerima apa pun. Tetapi jika mereka adalah bagian dari pembayaran EKI atau EKO, mereka dapat membantu memilih parameter (dan oleh karena itu harga) asuransi terhadap pergerakan merugikan dari aset yang mendasarinya, lebih sesuai untuk kasus tertentu.

Perselisihan vanilla vanilla

Selain opsi Eropa, ada juga opsi Amerika .

Perbedaannya adalah bahwa opsi Eropa hanya dapat dijalankan pada saat percobaan. Dan opsi Amerika juga kapan saja sebelumnya.

Nama geografis seperti itu tampaknya terkait dengan fakta bahwa pada titik tertentu satu jenis opsi populer di pasar Eropa, yang lain - di pasar Amerika. Tapi hari ini istilah-istilah ini hanya ditetapkan.

Opsi Amerika sering diperdagangkan di bursa. Dan secara umum, mereka cukup umum. Dan mereka juga bisa dikategorikan sebagai opsi vanilla daripada yang eksotis.

Hambatan terus menerus

Opsi eksotis paling nyata adalah opsi penghalang. Dalam opsi seperti itu ada penghalang, tetapi tidak seperti penghalang Eropa, yang hanya valid untuk kedaluwarsa, di sini yang kami maksud adalah penghalang yang berlaku untuk seluruh masa pakai opsi. Hambatan semacam itu disebut kontinu atau Amerika. Jika mereka berbicara tentang penghalang tanpa menentukan apa pun, maka yang mereka maksud adalah penghalang seperti itu.

Penghalang berkelanjutan juga dapat ditempatkan di wilayah OTM dari tingkat aset dasar relatif terhadap pemogokan opsi, yang tidak masuk akal untuk penghalang Eropa. Dan secara umum, di sini jumlah opsi yang memungkinkan bertambah. Dimungkinkan untuk menentukan opsi penghalang dengan dua penghalang (atas dan bawah). Anda dapat membuat satu penghalang seperti knockout, dan yang lainnya seperti knockin ... Ada banyak pilihan, beberapa lebih populer, beberapa langka. Tentu saja mereka memperdagangkan barang-barang eksotis semacam itu di pasar OTC.

Dalam jenis eksotis ini, penting bahwa pembayaran akhirnya tidak hanya bergantung pada harga aset pada pengalaman, tetapi juga pada seluruh jalur yang telah dilalui oleh proses acak dari harga aset yang mendasarinya sejak kontrak diselesaikan hingga pengalaman.

Pilihan Asia

Contoh tipikal lain dari sebuah opsi, yang harganya tidak hanya bergantung pada nilai yang dicapai oleh tempat di espairi, tetapi juga di seluruh jalur, atau setidaknya pada harga yang direalisasikan di beberapa titik yang telah ditentukan di sepanjang jalur. Opsi Asia menggunakan rata-rata dari nilai antara tersebut. Misalnya, ini dapat dilakukan sebagai berikut: untuk menentukan pembayaran sesuai dengan aturan opsi panggilan, yang diambil adalah nilai rata-rata, bukan nilai spot pada pengalaman. Dan pembayarannya akan...

Opsi semacam itu kurang sensitif terhadap fluktuasi jangka pendek dalam tingkat aset yang mendasarinya, yang mungkin secara tidak sengaja terjadi pada saat pelaksanaan opsi.

Opsi yang bergantung pada jalur tempat yang diambil, seperti opsi Asia dan opsi dengan hambatan berkelanjutan, biasanya memerlukan model yang lebih kompleks dan metode komputasi yang lebih mahal.

Sedikit tentang pemodelan

Jadi, sekarang, secara umum, jelas kontrak apa yang harus dihadapi oleh para pelaku pasar option. Sekarang kita dapat menyampaikan beberapa patah kata tentang tugas apa, misalnya, yang perlu diselesaikan oleh seorang market maker agar aktivitasnya di pasar berhasil.

Penetapan harga

Di bursa saham atau pasar OTC, Anda bisa mendapatkan harga untuk liquid call dan put option untuk berbagai kedaluwarsa dan pemogokan yang berbeda. Ini akan menjadi beberapa poin dengan parameter... Tetapi Anda harus dapat bekerja tidak hanya dengan opsi ini, tetapi juga dengan pemogokan lain, pengalaman lain, dan opsi eksotis. Untuk ini, model dibangun berdasarkan hasil teori probabilitas non sekolah (persamaan diferensial stokastik, ukuran martingale, dll).

Jika Anda melihat apa yang dilakukan model-model ini dari sudut pandang luas, maka mereka menjawab pertanyaan seperti "bagaimana menghitung harga untuk opsi vanili, yang tidak memiliki kuota di pasar, berdasarkan harga yang tersedia?" atau "bagaimana, memiliki data tentang harga opsi vanili cair, untuk menghitung harga kontrak yang lebih kompleks - biner, atau dengan hambatan terus menerus, atau eksotik lainnya?"

Ternyata lebih mudah, atau setidaknya diterima secara umum, untuk berbicara tentang karakteristik tertentu yang terkait dengan probabilitas untuk mewujudkan nilai yang mungkin berbeda dari tingkat aset yang mendasarinya dan merupakan fungsi dari parameter ... Karakteristik ini disebut "volatilitas tersirat". Karena ini adalah fungsi dari dua parameter, kemudian yang satu berbicara tentang permukaan volatilitas. Jika expairi ditetapkan, maka itu adalah fungsi dari satu variabel, dan kemudian mereka berbicara tentang "senyum" volatilitas.

Dari perspektif pedagang opsi, perdagangan opsi adalah perdagangan volatilitas. Dan strategi spekulatif menggunakan satu atau lebih opsi vanilla dapat ditujukan secara khusus untuk berspekulasi dengan volatilitas.

"Perdagangan volatilitas abstrak dalam ruang hampa"

Biasanya untuk kalkulasi yang perlu dilakukan, tidak ada solusi analitis dan Anda perlu menggunakan metode komputasi. Metode komputasi khas yang digunakan adalah solusi numerik dari persamaan diferensial parsial dan metode Monte Carlo.

Manajemen Posisi: Hedging Dinamis

Model matematika dan metode komputasi membantu menghitung harga berbagai opsi sesuai dengan harga lain untuk instrumen yang lebih likuid. Tapi ini hanya satu sisi masalahnya. Harga mencerminkan ekspektasi pasar saat ini. Harapan ini berubah, dan tidak ada yang tahu apa yang akan terwujud di masa depan.

Klien datang ke pembuat pasar dan ingin membuat kesepakatan dengannya: seseorang untuk mendapatkan asuransi, seseorang untuk menerapkan semacam strategi spekulatif. Transaksi apa dan kapan akan diminta - klien memilih. Pembuat pasar harus siap untuk berkomitmen pada kewajiban opsi yang sesuai. Untuk melakukan ini, dia membutuhkan semacam algoritma tindakan, bagaimana memenuhi kewajiban tersebut. Beberapa jenis teknologi yang akan membantunya mereplikasi pembayaran opsi, terlepas dari apa yang terjadi di pasar. Kedengarannya terlalu bagus untuk jadi kenyataan? Ini sebagian benar, tetapi, bagaimanapun, ada teknologi yang secara mengejutkan mendekati ini.

Teknologi tersebut dinamakan dynamic hedging. Intinya adalah beberapa indikator risiko untuk posisi kami dipertimbangkan dan secara berkala kami membeli beberapa instrumen di pasar yang mengkompensasi risiko ini. Contoh tipikal dari risiko tersebut adalah delta, turunan parsial dari harga derivatif pada tingkat aset yang mendasarinya. Untuk mengkompensasi delta, Anda hanya perlu membeli aset dasar dalam jumlah yang sama dengan delta dan dengan tanda sebaliknya. Apa arti short selling. Strategi berdasarkan lindung nilai delta disebut (kejutan!) Lindung nilai delta .

Dalam kerangka model matematika, yang biasanya dibangun di atas asumsi yang biasanya tidak terpenuhi dalam praktik, dapat ditunjukkan bahwa lindung nilai delta secara matematis dapat mereplikasi pembayaran sebuah opsi secara akurat. Dalam hal ini, hanya perlu, di samping semua penyederhanaan dan asumsi yang melekat dalam model, untuk mengarahkan periode antara penyeimbangan kembali portofolio ke nol. Beginilah cara kerja replikasi opsi menggunakan lindung nilai delta dalam model Black-Scholes yang terkenal.

Terlepas dari kenyataan bahwa pembuktian matematis yang ketat memerlukan pengabaian banyak hal yang penting dalam praktik, gagasan lindung nilai dinamis ternyata secara mengejutkan menolak fakta bahwa banyak dari asumsi ini tidak terpenuhi dalam praktik. Inilah yang memungkinkan pembuat pasar untuk terlibat dalam aktivitasnya, secara signifikan mengurangi risiko yang dia ambil pada saat yang bersamaan.

Di sini, para market maker tidak ada salahnya memiliki basis klien yang besar dengan kepentingan multidirectional. Tentu saja, cara pembuat pasar menemukan kuotasi beli dan jual untuk volatilitas secara konseptual mirip dengan bagaimana pembuat pasar menemukan kuotasi tersebut di pasar spot . Perbedaannya adalah untuk setiap aset Anda perlu menemukan lebih dari dua harga, dan kuota beli dan jual untuk volatilitas yang diperhitungkan untuk nilai strike dan expiry yang dianggap wajar di pasar. Ini biasanya berarti bahwa Anda harus memiliki setidaknya kuota beli dan jual ini untuk beberapa fidusia dan mengkalibrasi parameter model agar modelnya cocok.

Titik-titik yang perlu dikalibrasi oleh model dapat diatur dengan berbagai cara. Di pasar opsi FX, titik pivot adalah straddle, pembalikan risiko, dan kutipan kupu-kupu.

Spekulasi volatilitas

Seperti yang telah disebutkan, untuk pedagang opsi, perdagangan opsi adalah perdagangan volatilitas. Ini juga berlaku untuk strategi spekulatif. Strategi ini tidak dapat didasarkan pada prediksi berapa harga aset dasar (spot) akan berubah menjadi pengalaman, tetapi pada fakta bahwa volatilitas diremehkan atau ditaksir terlalu tinggi oleh pasar. Berdasarkan ini, Anda dapat memutuskan apakah akan membeli atau menjual straddle ATMF. Atau jika kemiringan "smile" volatilitas diperkirakan tidak tepat, maka Anda dapat memutuskan apakah akan membeli atau menjual pembalikan risiko. Dll Seperti biasa dengan strategi spekulatif, Anda hanya perlu menebak di mana kesalahan pasar dan apa yang akan terjadi di masa depan.

Semua artikel di seri ini